미래·NH·대신·현대차·교보·한화·이베스트증권, 배당기준일 변경 안내 공시

내년 1~3월 배당금 확정 후 배당일 결정···증권사별 배당시차 활용한 투자 기회

[시사저널e=이승용 기자] 국내 증권사들이 먼저 배당액을 확정한 이후 배당기준일을 결정하는 ‘선배당액·후배당일’을 속속 도입하고 있다. 선배당액·후배당일을 도입한 국내 증권사들은 올해 회계연도에 대한 결산 배당기준일이 연말이 아닌 내년 1분기에 결정된다.

증권사들의 연말 배당락 역시 올해는 줄어들 것이라는 관측이다. 반면, 증권사마다 결산배당 기준일이 다를 것으로 분석되면서 증권사별 배당 시차를 활용한 투자에 나서야 한다는 조언도 나온다.

◇ 증권사들도 선배당금·후배당일 속속 도입

15일 금융감독원 전자공시에 따르면 이날까지 배당기준일 변경 안내 공시를 통해 올해 사업연도 결산 배당금을 먼저 결정하고 이후에 배당기준일을 결정하겠다고 한 증권사는 미래에셋증권, NH투자증권, 대신증권, 교보증권, 현대차증권, 한화투자증권, 이베스트투자증권 등이다.

해당 증권사 주주들은 올해말 주주명부에 등재되어 있더라도 추후 공시 예정인 2023 사업연도 결산 배당기준일에 주식을 보유하지 않는다면 올해 사업연도 결산배당금을 받을 수 없다.

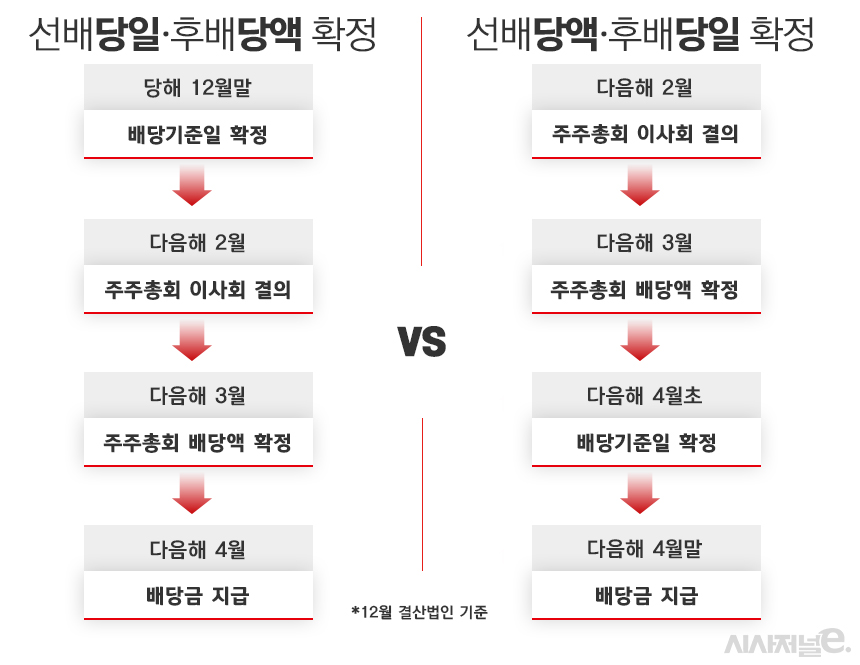

그동안 국내 상장사들은 12월 말을 기준으로 배당받을 주주를 정한 이후 이듬해 3월에 열리는 정기주주총회에서 배당액을 확정했다.

하지만 이를 놓고 투자자 입장에서 배당금을 알 수 없는 ‘깜깜이 배당’이기에 불확실성을 높여 코리아 디스카운트의 원인이 된다는 지적이 꾸준히 제기되어 왔다. 배당금 지급 역시 4월 중순에 지급되기에 배당기준일과는 무려 4개월이라는 시차가 존재했다.

국내와 달리 미국 등 선진국에서는 배당기준일보다 배당금을 먼저 발표하고 배당기준일 역시 연말이나 분기말이 아니라 특정일을 지정할 수 있다. 배당금 지급일자 역시 배당기준일과 시차를 최소화하고 있다.

이에 금융당국은 올해 초 ‘글로벌 스탠다드에 부합하는 배당절차 개선방안’을 발표하며 국내 배당제도를 선진국처럼 바꾸겠다고 밝혔다.

일단 올해 1월 금융당국과 법무부는 기업이 결산 배당액을 확정한 이후 배당받을 주주를 정할 수 있다는 내용의 상법 354조 유권해석을 내놓았다. 이어 올해 3월 주주총회에서 상장사들이 배당기준일과 의결권 기준일을 분리할 수 있다는 내용이 담긴 정관변경을 하도록 유도했다. 정관변경을 마친 상장사들은 연말이 아니라 배당액 확정 이후로 배당기준일을 정할 수 있게 됐다.

윤유동 NH투자증권 연구원은 “연말 배당락에 따른 주가 변동 불확실성이 사라진다는 점에서 증권사와 투자자 모두에게 긍정적”이라며 “증권사는 종목 매력을 높이기 위해 배당을 확대해야 하기에 주주환원 강도는 더욱 강화될 것으로 예상된다”고 분석했다.

◇ 증권株는 결산배당이 전부···배당 시차 활용해야

금융당국의 배당정책 변화 정책에 금융지주와 보험사는 물론 다른 상장사들도 동참하고 있다.

특히 ‘은행주’라고 불리는 국내 상장 금융지주들은 이날까지 모두 배당기준일 변경 안내 공시를 마쳤다. 이들은 올해 연말이 아닌 내년 특정일 기준으로 결산배당을 하겠다고 공시했다. 하나금융지주는 내년 1월 하순 이후에 배당기준일을 공시할 예정이고 KB금융, 신한금융, 우리금융지주의 경우 내년 2월 중순 이후다.

은행주 역시 증권주와 더불어 대표적인 고배당주에 속한다. 하지만 선배당금·후배당일 도입 효과는 증권주가 은행주보다 클 것이라고 업계는 분석하고 있다. 국내 금융지주들이 현재 모두 분기배당이나 중간배당을 실시하면서 전체 연간 배당금 가운데 결산배당금 비중이 크게 낮아졌기 때문이다.

반면, 국내 증권사들은 여전히 분기배당이나 중간배당을 실시하지 않은 채 연 1회 결산배당만 실시하고 있다. 이에 연말 배당락 효과 역시 증권주가 은행주 대비 상대적으로 큰 편이다.

배당기준일이 다변화되기에 증권가에서는 증권사별 배당 시차를 활용한 투자에 나서라는 조언도 나온다.

김동양 NH투자증권 연구원은 “투자자는 기존대로 배당 지급하는 기업과 배당제도개선 적용기업에 투자 시차를 둠으로써 배당 수입을 극대화할 수 있다”고 분석했다.

김지원 다올투자증권 연구원은 “증권주는 배당수익률 측면에서 은행, 보험주 대비 상대적으로 낮지만 제도변경 과도기 속에 분산 효과를 노리는 배당플레이가 여전히 유효할 것”이라며 “변경 절차를 적용하지 않은 증권주 중심으로 1차 수급이 몰리고 다음해 3월말에 2차 수급이 몰릴 것”이라고 내다봤다.