조업할수록 쌓이는 적자···2019년말~2020년 글로벌 경기침체에 물량 확보하려 출혈경쟁 영향

연말께 2020년 수주물량 소화 가능···내년엔 흑자전환 기대

[시사저널e=유호승 기자] 우리나라 조선업계가 상반기에만 올해 초 제시한 수주 목표치의 75%를 달성했다. 그러나 지난해 4분기부터 적자가 계속되면서 마냥 웃을 수는 없는 상황이다.

올해 하반기에도 글로벌 해운사 등의 선박 수요가 이어지면서 올해 목표치 달성에 청신호는 켜졌지만, 눈앞의 실적만 보면 가시밭길을 걷고 있는 모양새다.

◇ 현대삼호重, 벌써 목표치 초과달성···현대重도 64.2%

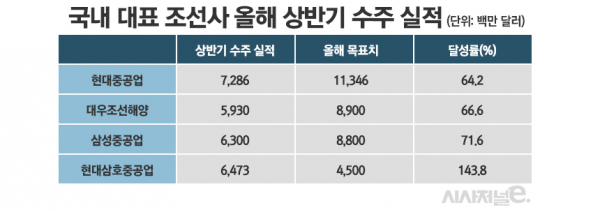

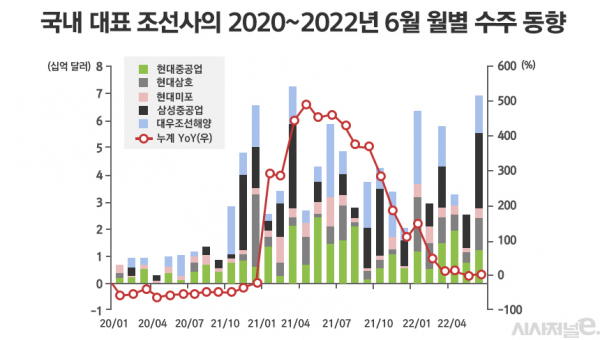

국내 대표 조선사들의 올해 수주 목표치는 372억5100만달러(약 49조원)다. 이 중 올 상반기(1~6월)에만 282억2600만달러(약 37조원)에 달하는 총 183척의 선박을 신규 수주했다. 지난해 상반기 수주액(267억300만달러)보다 5.4% 늘어난 규모다. 조선업계의 수주잔고는 올해 상반기 물량을 포함해 1117억300만달러(약 146조원)에 달한다.

조선사 별로 보면 현대삼호중공업은 상반기에만 올해 목표치를 초과달성했다. 올해 45억달러가 목표였는데 상반기에만 64억7300만달러의 일감을 따냈다. 달성률은 143.8%다.

다른 조선사의 수주성적도 ‘합격점’이다. 현대중공업은 목표치 113억4600만달러 중 72억8600만달러를 수주해 64.2%의 달성률을 보였다. 삼성중공업은 63억달러의 일감을 계약하며 목표의 71.6%를 채웠다.

하청 노조의 파업으로 제1도크가 51일간 작업에 나서지 못하는 등의 내홍을 겪었던 대우조선해양도 올해 목표치 89억달러 중 상반기에 59억3000만달러를 수주하며 66.6%를 달성했다. 대우조선 관계자는 “지난해에 이어 올해 역시 수주 목표 달성에는 문제가 없을 것으로 기대한다”며 “친환경 고부가가치 선박을 중심으로 한 판매전략이 주효해 많은 해외 선주들의 계약 문의가 이어지고 있는 상황”이라고 말했다.

조선업계는 선주들의 선박 수요가 회복되면서 지난해 수주목표치 달성에 성공했다. 올해 역시 모든 조선사가 목표의 3분의 2 이상을 채운 만큼, 2년 연속 목표 달성이 확실시된다.

◇ 늘어나는 일감에도 적자는 지속···“내년에야 흑자전환 가능”

신규물량 증가로 일감과 수주잔고는 계속 늘고 있음에도 조선업계의 한숨은 깊어지고 있다.

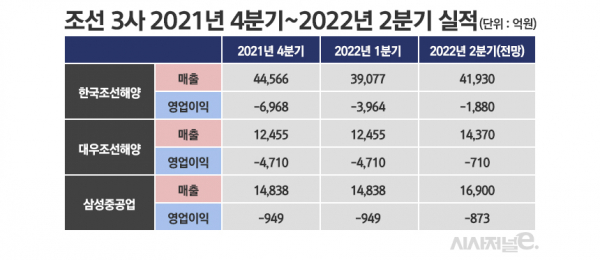

현대중공업그룹의 조선 부문 지주사인 한국조선해양과 대우조선, 삼성중공업 등은 지난해 4분기부터 모두 영업손실을 기록하고 있다. 한국조선해양은 지난해 4분기 -6968억원, 올해 1분기 -3964억원의 손실을 냈다. 같은 기간 대우조선은 -5153억원, -4701억원, 삼성중공업은 -2571억원, -949억원 등의 적자를 냈다.

증권가는 올해 2분기에도 적자세는 계속될 것으로 보고 있다. 또한 조선 3사 모두 연간 적자를 면하기 어려울 것으로 전망했다. 증권가가 예상한 각 사의 올해 영업실적은 ▲한국조선해양 -2310억원 ▲대우조선 -5085억원 ▲삼성중공업 -2684억원 등이다.

조선업계가 적자를 기록하고 있는 이유는 산업 특성에 기인한다. 수주한 선박이 실제 실적에 반영되는데는 통상 2년가량이 걸린다. 선박 수주 후 설계부터 건조, 인도까지는 일반적으로 2년이 걸린다. 이 기간 조선사는 선박 건조 진행률에 따라 건조 대금을 나눠 받는데, 실적 반영은 최종 인도 후에 계산된다.

즉, 지난해 4분기부터 본격화된 적자 규모는 약 2년 전인 2019년말과 2020년에 수주한 물량에 따른 것이다. 2020년 초반 코로나19의 확산으로 글로벌 경기가 침체되자 선사들은 신규 선발 발주를 망설였다. 해운 물동량과 에너지 소비가 줄어든 상황에 새 선박을 계약할 여유가 없어서다.

어려운 상황이 도래했지만 조선사 입장에선 시장에 나오는 몇 없는 물량이라도 계약해야만 했다. 이로 인해 2010년대 초중반처럼 출혈경쟁을 통한 극심한 저가수주가 재현됐다. 현재 조선사가 건조 중인 선박은 이 시기에 수주한 것들이 대부분이다.

이 점이 조선사의 발목을 잡았다. 울며 겨자먹기로 낮은 가격에 수주했는데, 최근 후판 등 원자재 가격이 폭등해 이익을 내기 어려운 구조에 빠졌다.

엄경아 신영증권 연구원은 “경쟁상대를 제치고 최대한 일감을 따내기 위해 2년 전 저가 계약이 이어졌다”며 “실제 건조 시점인 현재에는 원자재 가격이 올라 마진을 남기는 것이 어려워진 상황”이라고 분석했다.

지난해 초부터 오르기 시작한 조선용 후판 가격은 톤당 70만원대에서 현재 130만원 안팎까지 치솟았다. 같은 기간 선박 가격은 20~30% 올랐는데, 후판 가격은 90~100% 상승한 셈이다.

조선사는 흑자전환이 내년에야 가능할 것으로 보고 있다. 2020년 수주한 일감을 올해말이 돼야 전량 소화할 수 있어서다.

한 조선업계 관계자는 “2020년 수주 물량이 많지는 않지만 후판 가격 인상에 건조를 할수록 손해를 보는 상황”이라며 “정상 가격에 상대적으로 많은 물량을 수주했던 2021년 선박을 건조하는 시점이 오면 흑자전환이 가능할 것으로 본다”고 귀띔했다.