한국거래소로부터 6개월여 만에 상장 예비심사 승인 받아

호황에 사상 최대 실적, 신사업 기대감은 흥행에 긍정적 요인

증시 침체 상황은 부정적 요소···구주매출 여부와 비중이 관건될 듯

[시사저널e=송준영 기자] 현대오일뱅크가 세 번째 IPO(기업공개) 도전에 나선 가운데 흥행에 성공할 수 있을 지 주목된다. 과거 IPO 시도 때와는 달리 우호적인 업황을 맞고 있고 국내 증시에 희소한 고유가 수혜주라는 점은 흥행에 긍정적인 요소로 평가된다. 반대로 증시 부진이 지속되고 있는 데다 최근 IPO 대어들의 실패 원인 중 하나였던 구주매출 이슈가 발생할 가능성은 우려 요인으로 꼽힌다.

◇ 현대오일뱅크 세 번째 IPO 도전···업황 최고조에 흥행 기대감↑

30일 증권업계에 따르면 현대오일뱅크는 전날 한국거래소로부터 상장 예비심사 승인을 받았다. 지난해 12월 13일 현대오일뱅크가 한국거래소에 상장 예비심사를 신청한 지 6개월여 만의 결과다. 이로써 현대오일뱅크는 오는 10월 코스피 입성을 목표로 IPO를 본격화할 수 있게 됐다.

현대오일뱅크가 상장 가시권에 접어들면서 흥행 여부에 관심이 모인다. 현대오일뱅크는 현대중공업그룹의 핵심 계열사로, 시장에서 몸값만 10조원 규모로 평가받는 초대어인 까닭이다. 올 들어 IPO에 나선 기업 중 LG에너지솔루션에 이어 두 번째로 큰 규모다. 여기에 지난 2012년과 2018년에 이어 세 번째 상장 도전이라는 점에서도 시장의 관심도가 높다.

우선 정유업황이 우호적이라는 점은 흥행에 긍정적인 요인으로 평가된다. 국제 유가가 코로나19 팬데믹(대확산) 이후 추세적인 상승 흐름을 보이고 있는데 이는 정제마진(석유 제품 가격에서 운영 비용과 원자재 비용을 빼고 남은 이익) 개선으로 이어져 정유사 실적에 긍정적으로 작용하고 있다. 통상 유가가 상승 추세인 경우 원유를 싸게 사고 제품을 비싸게 팔수 있어 정유사의 수익성이 좋아진다.

실제 현대오일뱅크는 지난해 연결 기준 1조1424억원의 영업이익을 기록했는데 이는 창사 이후 최대 실적 기록이었다. 현대오일뱅크는 올해 1분기에도 지난해 같은 기간 대비 70.7% 증가한 7045억원의 영업이익을 올리며 분기 최대 실적을 냈다. 유가 상승 수혜를 고스란히 받고 있는 상황인 것이다.

그만큼 고유가 수혜주로 현대오일뱅크의 IPO가 돋보일 수 있다는 평가다. 특히 국내 증시에 고유가 수혜가 기대되는 순수 대형 정유주가 희소한 상황이라는 점도 흥행에 긍정적이라는 평가다. 국내 증시에는 이른바 ‘정유 빅4’(SK이노베이션, 에쓰오일, GS칼텍스, 현대오일뱅크) 중 SK이노베이션과 에쓰오일(S-OIL)이 상장 돼 있는데 SK이노베이션은 2차전지 관련주로 최근 각광받고 있어 순수 대형 정유주로는 사실상 에쓰오일이 유일하다.

◇ 증시 상황과 구주매출 이슈 발생 여부가 관건

현대오일뱅크의 IPO 흥행에 부정적으로 작용할 수 있는 요인들도 존재한다. 무엇보다 증시 상황이 좀처럼 나아지지 않고 있다. 미국 연방준비제도의 ‘빅스텝’(기준금리를 0.75%포인트 인상)으로 위험자산에 대한 투심이 전반적으로 침체된 상태다. 최근 일부 IPO들이 흥행에 성공하기는 했으나 증시 부진 탓에 여전히 IPO 시장이 여전히 좋지 못하다는 것이 대체적인 평가다.

현대오일뱅크 주요 주주들의 구주매출 가능성 역시 시장이 주목하는 부분이다. 올해 현대엔지니어링과 SK쉴더스, 원스토어 등 IPO에 나섰던 대어들이 쓴맛을 봤던 배경에는 공통적으로 구주매출 이슈가 있었던 까닭이다. 현대엔지니어링은 전체 공모물량 중 구주매출 비중이 75%였고 SK쉴더스와 원스토어는 각각 46.67%, 29.05%를 보이면서 악재로 작용했다.

구주매출은 기존 대주주가 보유하고 있던 주식을 내놓는 것으로 공모 자금이 회사 성장에 쓰이는 것이 아닌 대주주에 흘러가는 것으로 인식 돼 통상 부정적인 요소로 평가된다. 특히 최근 IPO 시장이 좋지 못했던 상황에선 구주매출의 부정적인 면이 더 크게 부각되는 현상이 나타나기도 했다.

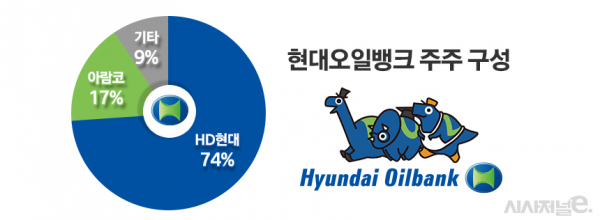

현대오일뱅크는 아직 공모 방법에 대해 밝히진 않았지만 시장에서는 이번 IPO에서 구주매출이 나올 가능성을 배제하지는 않고 있다. 지난 3월 말 기준 현대오일뱅크의 최대주주는 HD현대(옛 현대중공업지주, 지분 73.85%)이고 2대 주주는 사우디아라비아의 국영 기업인 아람코(17%)인데 이들의 자금 수요에 따라 구주매출이 나올 수 있다는 것이다.

그동안 HD현대의 경우 재무부담 완화 차원에서 구주매출에 나설 것으로 전망됐었다. 신용평가사인 한국기업평가는 지난 10일 HD현대의 등급전망을 ‘긍정적’으로 변경하면서 “올해 하반기 현대오일뱅크가 상장하면 자본구조와 재무완충력이 향상되는 가운데 일부 지분의 구주매출로 유입된 자금이 차입금 상환으로 이어질 경우 가시적인 자체 재무부담 완화가 가능할 것”으로 평가하기도 했다. HD현대는 지난 3월 말 기준 지난 3월 말 기준 부채비율과 차입금의존도는 각각 205.1%와 35.7%다.

현대중공업그룹이 미래 먹거리 사업 발굴에 적극적이라는 점도 구주매출 가능성을 높이는 요인이다. 전통적인 에너지 산업 비중이 높은 현대중공업그룹은 탈탄소화 시대를 맞아 대대적인 변화를 모색하고 있는 상황이다. 올해 현대중공업그룹 창립 50주년을 맞아 ‘HD현대’로 지주사명을 바꾼 것도 투자형 지주회사 역할을 강화해 신성장 사업 발굴에 적극 뛰어들겠다는 의지였다.

다만 현대오일뱅크의 성장에 힘을 싣기 위해 구주매출에 나서지 않을 가능성도 존재한다. 현대오일뱅크 역시 화이트 바이오, 블루수소, 친환경 화학소재 등 신사업을 추진하며 패러다임 변화에 적극적으로 대응하고 있는 상황이다. 여기에 2019년 2대 주주의 대규모 투자와 최근 현대오일뱅크의 실적 증가 등으로 HD현대의 재원 마련이 급박하지 않다는 점도 무리한 구주매출을 하지 않을 근거로 제시된다.

한 증권업계 관계자는 “과거와 달리 IPO 대어라고 해서 흥행에 성공하는 공식은 이미 깨졌다. 연이은 공모가 고평가 논란, 상장 후 주요 주주의 투자자금 회수 이슈 등으로 투자자들이 더욱 예민해진 상태라는 점을 감안할 필요가 있다”며 “결과적으로 회사의 실적과 성장성에 대한 기대를 높일 수 있다면 구주매출이 일부 나오더라도 성공적인 IPO를 이뤄낼 수 있을 것으로 본다”라고 밝혔다.