올해 최저 수요예측 경쟁률 116.79대 1에도 15~16일 공모청약

불확실한 실적 전망과 최대주주 구주매출이 흥행에 발목

신한금융투자 인수수수료 7억 수취···10억 의무인수분에서는 손실 우려도

[시사저널e=이승용 기자] 기관투자가 대상 수요예측에서 올해 들어 가장 저조한 경쟁률을 기록한 아모센스의 공모청약에 시선이 쏠리고 있다.

이번 아모센스 기업공개(IPO)는 상장 후 불확실한 실적 전망과 최대주주인 김병규 아모텍 회장의 대규모 구주매출이 흥행에 악재로 작용하고 있다.

상장주관사인 신한금융투자의 셈법은 복잡해졌다. 일단 아모센스가 상장하면 신한금융투자는 7억원에 달하는 수수료를 받는다. 하지만 상장 이후 주가가 공모가를 밑돈다면 신한금융투자는 의무인수물량에서 예상치 못했던 평가손실이 날 수도 있다.

◇ '수요예측 부진' 아모센스, 청약은 흥행할까

16일 신한금융투자에 따르면 전날부터 이날까지 이틀간 아모센스 공모청약 접수가 진행된다. 전체 공모물량 277만9858주 가운데 일반투자자 배정주식수는 25%인 69만4965주다.

앞서 아모센스는 지난 10일과 11일 진행된 수요예측에서는 경쟁률 116.79대1에 그치며 공모가가 희망공모가밴드(1만2400~1만5200원) 하단인 1만2400원으로 결정됐다. 이에 따라 전체 공모금액도 345억원으로 확정됐다.

아모센스 수요예측 경쟁률은 올해 들어 진행된 40번의 수요예측 가운데 가장 낮은 수치다. 수요예측 결과가 좋지 않았기에 이날 마감되는 공모청약 및 상장 첫날 주가 전망에 대해서도 부정적 시선이 적지 않은 상황이다.

아모센스에 이어 올해 두 번째로 수요예측 경쟁률이 낮았던 에이치피오(252.13대 1)의 경우 공모주 투자자들에게 쓴 경험을 주기도 했다. 지난달 14일 상장한 에이치피오는 수요예측에서 희망공모가밴드(2만2200~2만5400원) 하단인 2만2200원으로 공모가가 정해졌고 공모청약에서도 경쟁률이 95.01대 1에 그쳤다.

에이치피오는 상장 첫날 시초가가 공모가의 90%인 2만원으로 정해졌고 결국 시초가 대비 16.25%가 급락한 1만6750원에 장을 마쳤다. 이후 에이치피오 주가는 한 번도 2만원을 회복하지 못하고 있다.

아모센스가 수요예측에서 저조한 성적을 낸 배경으로는 불확실한 실적 전망과 최대주주의 대규모 구주매출 등이 꼽힌다.

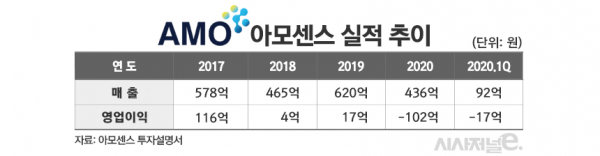

아모센스는 2008년 11월 설립된 아모그룹 계열사로 무선충전에 필요한 차폐용 시트를 개발, 생산하는 회사다. 2015년 무선충전기술이 적용된 스마트폰 갤럭시S6에 차폐용 시트를 독점납품하면서 도약을 이뤄냈다. 하지만 이후 경쟁사 등장으로 독점력을 상실하면서 이익이 급속히 줄어들었다.

2017년 116억원에 달하던 연간 영업이익은 2018년 4억원대로 급감했다. 2019년 17억원까지 회복했으나 지난해에는 결국 102억원 적자가 났다. 올해 1분기에도 17억원의 영업손실을 기록한 상태다. 아모센스는 적자기업이지만 기술특례를 통해 상장한다.

아모센스 최대주주인 김병규 회장의 대규모 구주매출도 흥행에 찬물을 끼얹는 요인이다. 통상 최대주주의 구주매출은 기업의 장기성장성에 대한 신뢰도를 낮추기에 IPO 흥행에 악재로 받아들여진다.

이번 아모센스 공모주식 277만9858주는 신주모집 222만3886주(80%)와 구주매출 55만5972주(20%)로 이뤄졌는데 구주매출 전량이 김병규 회장의 보유주식에서 나온다. 김 회장은 자신이 가지고 있던 502만4890주가운데 11%에 해당하는 물량을 구주매출로 현금화한다. 69억원가량이다. 상장 이후 김 회장의 지분율은 56.49%에서 39.90%로 낮아진다.

일각에서는 구주매출이 아모센스 청약 강행의 진짜 배경이 아니냐는 의문도 제기되고 있다.

앞서 김 회장은 2019년 계열사 아모그린텍을 기술특례로 상장시켰는데 당시에도 아모그린텍 보유주식 747만7360주 가운데 11%인 82만6000주를 구주매출로 내놓으며 현금 82억원을 확보했다. 당시 아모그린텍 전체 공모주식 412만8000주 가운데 20%가 구주매출이었고 전량 김 회장의 보유주식이었다는 점도 이번 아모센스 IPO와 똑같다.

◇ 신한금융투자 '남는 장사' 가능할까

상장주관사인 신한금융투자는 아모센스 상장만 이뤄진다면 인수수수료로 공모금액의 2%인 6억8940만원을 받는다.

하지만 아모센스 주가가 상장 이후 부진할 경우 신한금융투자가 얻는 이익은 줄어들 수도 있다.

코스닥 상장 규정상 시가총액 2000억원 이하의 국내기업이 상장할 경우 상장주관사는 공모수량의 3%(최대 10억원)를 인수하고 3개월 동안 보유해야한다. 의무인수규정은 상장주관사의 도덕적해이를 막기 위한 장치다.

신한금융투자는 의무인수규정에 따라 이번 아모센스 IPO에서 전체 공모주식 가운데 8만645주, 9억9999만8000원어치를 인수했다. 이 물량은 3개월 이후 매각할 수 있다.

아모센스 주가가 상장 이후 공모가를 상회한다면 신한금융투자는 인수수수료 외에 추가 수익을 얻을 수 있다. 하지만 반대로 주가가 공모가를 밑돈다면 손실을 보게 된다.

앞서 지난달 26일 상장했던 진단키트업체 진시스템의 경우 상장주관사였던 삼성증권은 인수수수료로 공모금액의 5%인 17억6130만원을 받았다.

삼성증권은 의무인수규정에 따라 8억5500만원을 들여 4만2750주를 인수했는데 현재 진시스템 주가하락으로 예상하지 못했던 평가손실을 보고 있다.

진시스템 주가는 전날 종가기준 1만4750원으로 공모가 2만원보다 주당 5250원 낮다. 삼성증권 의무인수물량의 평가손실은 2억2444만원에 이른다. 삼성증권은 공모주 투자자들에게 상장 후 9개월동안 공모가의 90%로 삼성증권에 다시 되팔 수 있는 주식환매청구권(풋백옵션)도 보장했기에 이에 따른 추가손실도 보고 있다.