부국증권, 올해 예년 두배 수준 순이익 기록 중···오너 일가도 주식담보대출로 '영끌' 매수

자사주 비중 42.73%로 지분대비 실질배당 75% 많아···경영권 강화에 배당확대 '일석이조'

[시사저널e=이승용 기자] 연말 배당시즌을 앞두고 고배당주로 유명한 부국증권이 올해 배당금을 대폭 늘릴 가능성이 관측되고 있다. 올해 증시 활황으로 예년보다 두 배가량의 순이익을 내고 있는 가운데 경영권 승계를 준비 중인 오너 3세가 보유주식 대부분을 담보로 대출받아 지분을 추가매입했기 때문이다.

부국증권은 과거 경영권 분쟁에 휘말리면서 자사주 비중이 매우 높은 상태다. 높은 자사주 비중 덕분에 부국증권 주주들은 보유지분보다 실제로 배당받는 몫이 더 크다. 부국증권 오너일가 역시 자사주를 기반으로 경영권도 강화하고 배당금 수령액도 대폭 늘리는 ‘일석이조’ 효과를 얻고 있다.

◇ 부국증권, 주당 배당금 상향될까

11일 금융투자업계에 따르면 부국증권이 올해 역대급 실적을 거두면서 내년 3월 주주총회에서 주당 배당금을 대폭 상향할 가능성이 제기되고 있다.

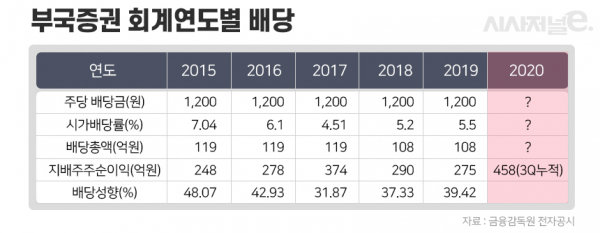

부국증권은 매년 안정적인 순이익을 내왔던 증권업계 대표적인 알짜 소형증권사로 꼽힌다. 부국증권의 연간 당기순이익은 2015년 248억원, 2016년 278억원, 2017년 376억원, 2018년 282억원, 2019년 274억원 등 매년 200억원대 후반의 순이익을 내왔다.

부국증권은 안정적인 이익창출력을 기반으로 매년 고배당을 실시해왔다. 부국증권은 2016년 3월 열린 주주총회를 통해 2015년 회계연도 배당금을 전년대비 20%(200원) 올린 주당(보통주 기준) 1200원으로 책정한 이후 올해 3월까지 5년 연속 배당금을 주당 1200원으로 고정해왔다. 이에 따른 부국증권의 배당성향은 30~50%대에 달했고 대표적인 고배당주로 자주 꼽혀왔다.

올해 부국증권은 역대급 실적을 내고 있다. 부국증권은 3분기까지 누적으로 461억원의 당기순이익을 냈는데 이는 지난해 같은 기간 당기순이익(231억원)의 두 배에 해당하는 수준이다. 2019년 전체 순이익(274억원)도 이미 3분기만에 넘어섰다.

부국증권 오너 일가 역시 올해 지분을 대거 늘리면서 연말 배당금 상향에 대한 기대를 높이고 있다. 김중건 부국증권 회장의 장남인 김상윤 유리자산운용 부사장은 올해 4월6일, 8일, 13일 등 3일에 걸쳐 총 2만5440주를 매입했고 7월15일과 8월12일에도 각각 3만8000주와 5096주를 장내에서 사들였다. 이를 통해 김 부사장의 지분율은 올해초 0.95%(9만9000주)에서 1.25%(16만7536주)까지 높아진 상태다.

김 부사장 뿐만 아니라 특수관계자인 김도윤, 김정연씨도 올해 장내매수를 통해 각각 지분율을 0.62%→1.09%, 0.60%→1.09%로 높였다.

주식매입자금은 주식담보대출을 통해 마련한 것으로 추정된다. 김 부사장과 김도윤씨는 7월초 농협은행으로부터 보유주식을 담보로 각각 8억원, 5억원을 대출받았다. 담보로 제공한 주식수는 김 부사장이 9만주, 김도윤씨가 6만주였는데 사실상 당시 보유한 주식의 대부분이다. 한마디로 ‘영끌’로 자금을 마련해 부국증권 주식을 매수한 것이다.

◇ 부국증권 오너일가, 자사주로 '일석이조'

부국증권의 배당 매력을 높이는 요소는 보통주 기준 42.73%에 이르는 자사주다. 김중건 회장과 특별관계인의 지분율은 31.9%지만 자사주는 배당에서 제외되기 때문에 배당에서 이들이 받게 되는 실질 지분율은 55.7%로 늘어난다. 일반 주주들 역시 실제 지분율보다 75%가량 많은 배당금을 받는다.

부국증권은 원래 자사주 비중이 이렇게 높았던 증권사는 아니었다. 하지만 경영권 분쟁 등을 거치면서 자사주 비중이 급격히 늘어났고 이후에는 오너일가의 배당금 확대 목적을 위해 다시 한번 증가했다.

부국증권은 1954년 8월 국내 증권사 중 네 번째로 설립된 증권사로 1974년 한일합섬에 인수됐었다. 김한수 한일합섬 회장은 5남4녀를 뒀는데 차남인 김중건 회장과 3남인 김중광 전 경남모직 부회장, 5남인 김중명 한효개발이사 등이 부국증권 대주주였다.

하지만 1997년 외환위기로 한일합섬이 공중분해되면서 사라졌고 부국증권은 이후 홀로서기에 나서야 했다. 특히 2002년 부국증권 지분 6.94%를 가지고 있던 경남모직이 부도처리되면서 부국증권 오너일가의 지분은 30.72%에서 23.78%로 급감했다.

이후 부국증권은 경영권 공격에 취약해졌다. 케이프투자증권의 전신인 리딩투자증권은 2004년 부국증권 지분 12.12%을 사들인 것을 시작으로 2010년 19.82%까지 지분을 늘렸는데 이 과정에서 부국증권은 적대적 인수합병에 대응하기 위해 자사주를 대거 매입했다. 2003년 24%였던 자사주 비중은 2005년 34%까지 급증했다. 이후 부국증권은 2007년 한국단자공업에 자사주를 매각하거나 자사주와 한국단자공업 지분을 맞교환하는 등 적극적으로 자사주를 활용해 경영권을 지켰다.

경영권이 안정되자 부국증권은 2017년 주식공개매수에 나서는 등 자사주 매입의사를 밝혔고 2018년에는 256억원을 들여 자사주 비중을 현재 42.73%까지 끌어올렸다. 이러한 과정을 살펴보면 부국증권 높은 자사주 비중은 오너일가에게 경영권 방어는 물론 배당금 확대라는 일석이조 효과를 가져다주고 있는 셈이다.