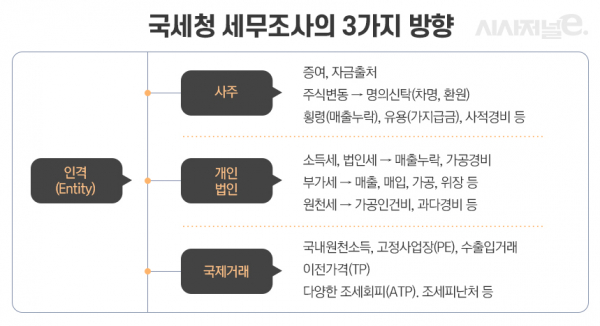

세무조사는 사주, 사업체, 국제거래 등 3가지 방향으로 실행

국세청 세무조사는 정기조사 및 비정기조사를 불문하고 일반적으로 사주, 사업체, 국제거래 등 3가지 방향으로 실행한다.

1. 사주(대표)에 대한 조사

사주(社主)란 회사의 주인을 말한다. 사주와 대표는 같을 수도 있고 다를 수도 있다. 개인사업체는 대표가 사주이다. 그러나 법인은 주주 1인과 그의 친족 및 특수관계인이 소유하는 주식의 수가 가장 많고 실질적으로 기업을 소유하고 있거나 지배하고 있는 주주를 대주주 또는 사주라 한다. 대표이사는 이사회 또는 주주총회에서 상법에서 정한 절차를 거쳐 선임된다.

국세청은 사주(대표)의 자녀에 대한 사전증여, 부동산 등 취득자금 출처를 조사한다. 또한, 법인의 경우 주식변동과 명의신탁 등을 확인하고 사주 및 가족의 가지급금 및 가수금, 사적으로 사용한 경비 등을 조사한다.

2. 개인 및 법인사업체에 대한 조사

개인은 소득세 신고서를 검증하고 매출누락, 가공경비 등이 있는 지 여부, 부가가치세 신고서를 검증하고 매출거래, 매입거래, 가공거래, 위장거래 등이 있는 지 여부, 원천세 신고서를 검증하고 가공인건비, 과다경비 등을 조사한다. 법인은 개인과 마찬가지로 법인세, 부가가치세, 소득세 등을 동일하게 조사한다. 다만, 조사범위 등에 있어서 개인보다는 더 포괄적이고 세밀하게 조사한다.

3. 국제거래에 대한 조사

최근 국내기업과 대재산가의 해외 탈세거래가 빈번해지면서 국세청에서 중점적으로 조사하는 분야이다. 국제거래는 국내원천소득 등, 이전가격, 조세회피 등 3가지 분야로 구분된다.