[카드뉴스 본문]

1p

코로나19발 경제위기를 극복하기 위한 한국은행의 기준금리 인하 조치가 올해 들어서만 두 차례 이뤄졌습니다.

2p

3월 초까지만해도 연 1.25%였던 한은 기준금리는 연 0.5%까지 낮아졌으며 그 영향으로 예금기관의 예·적금 금리도 곤두박질을 치고 있습니다.

3p

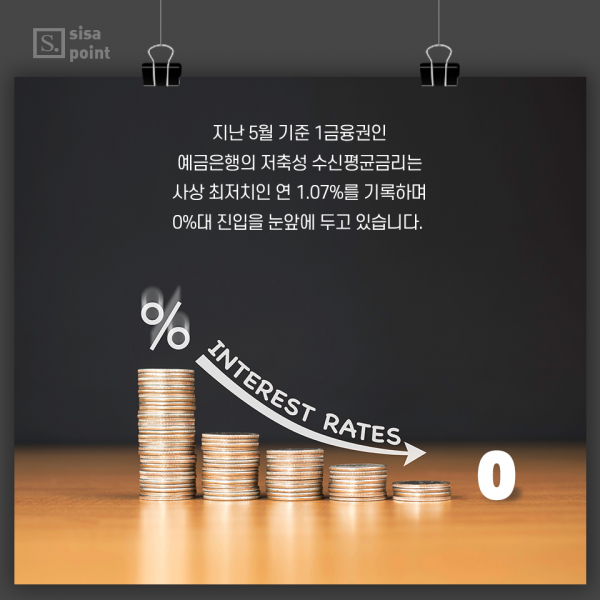

지난 5월 기준 1금융권인 예금은행의 저축성 수신평균금리는 사상 최저치인 연 1.07%를 기록하며 0%대 진입을 눈앞에 두고 있습니다.

4p

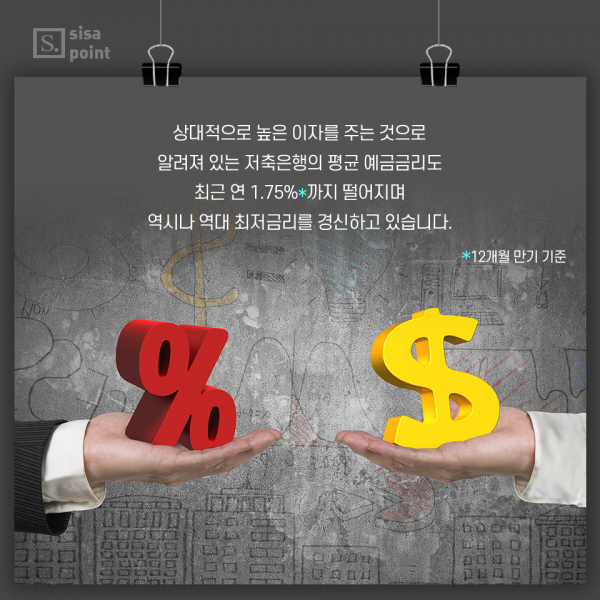

상대적으로 높은 이자를 주는 것으로 알려져 있는 저축은행의 평균 예금금리도 최근 연 1.75%*까지 떨어지며 역시나 역대 최저금리를 경신하고 있습니다.

*12개월 만기 기준

5p

저축은행 마저 2%대 미만의 금리를 제공하는 상황에 이르자 저축은행에 몰려있던 금리 노마드족*의 움직임도 분주해지기 시작했습니다.

*금리와 노마드(Nomad·유목민)를 합친 것으로 고금리 예금상품을 찾아 적극적으로 금융기관을 옮겨다니는 고객들을 일컫는 말

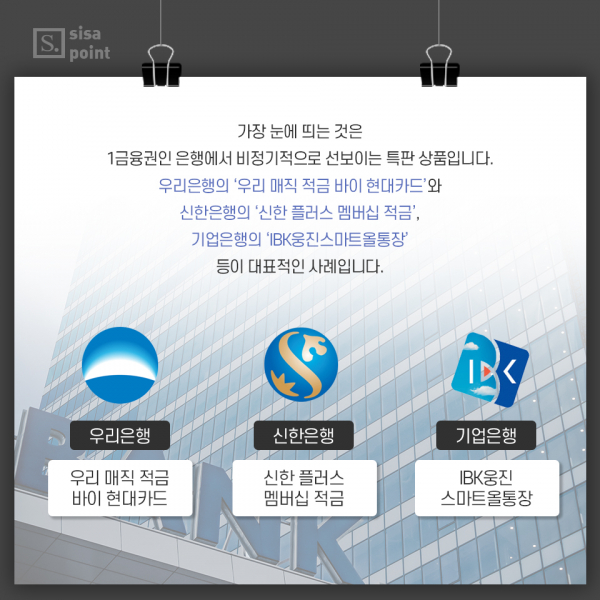

6p

가장 눈에 띄는 것은 1금융권인 은행에서 비정기적으로 선보이는 특판 상품입니다. 우리은행의 ‘우리 매직 적금 바이 현대카드’와 신한은행의 ‘신한 플러스 멤버십 적금’, 기업은행의 ‘IBK웅진스마트올통장’ 등이 대표적인 사례입니다.

7p

은행에서 판매를 하는 상품이기 때문에 접근성과 안정성이 높다는 점이 가장 큰 장점이며 최고 금리도 5~8% 수준으로 높은 편입니다.

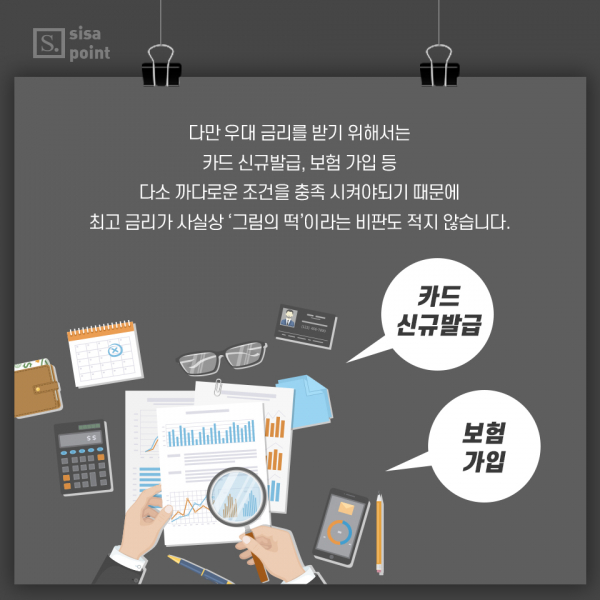

8p

다만 우대 금리를 받기 위해서는 카드 신규발급, 보험 가입 등 다소 까다로운 조건을 충족 시켜야되기 때문에 최고 금리가 사실상 ‘그림의 떡’이라는 비판도 적지 않습니다.

9p

최근에는 신협과 새마을금고 등 상호금융조합을 찾는 이들도 많아지고 있습니다. 상호금융조합은 각 조합이 별도의 법인으로 운영되기 때문에 각 조합의 사정에 따라 필요할 경우 높은 금리의 예적금 상품을 출시하고는 합니다. 은행권의 특판과는 달리 특별한 조건 없이 상대적으로 높은 금리를 적용받을 수 있습니다.

10p

하지만 일부 상품은 비대면 가입이 불가능한 경우도 있어 해당 조합이 위치한 지역까지 장거리를 이동해야할 수도 있습니다. 또한 주거지나 직장 주소가 판매 지점 지역구에 속하지 않으면 상호금융에서 받을 수 있는 비과세 혜택을 받을 수 없다는 점도 고려해야 합니다.

11p

수많은 금융기관의 수많은 예·적금 상품, 꼼꼼하게 살펴 소중한 내돈 현명하게 관리합시다.