푸른덴셜생명 지난해 순익 1400억원대···RBC비율은 업계 1위

생보사 덩치 키워 리딩금융 입지 다질 듯

KB금융지주가 올해 푸르덴셜생명을 인수하면서 비은행 사업 포트폴리오를 완성하고 리딩 금융그룹을 탈환할 것인지 업계 관심이 집중된다. 일각에선 저금리 상황으로 생보사 인수가 부담스럽다고 지적하지만 KB금융은 이번 기회가 아니면 생명보험사 인수가 어렵다고 판단한다. 윤종규 KB금융 회장이 주총에서 생보사 인수에 적극적인 의견을 피력한 것도 같은 이유 때문으로 보인다.

◇윤종규 회장 “보험은 괜찮은 비즈니스”

30일 금융업계에 따르면 KB금융이 푸르덴셜생명 본입찰에서 최고가를 제시하며 유력한 인수 후보로 떠오른 것으로 알려졌다. KB금융은 푸른덴셜생명 본입찰에서 인수가로 2조2000억원 이상을 쓴 것으로 전해진다.

현재 푸르덴셜생명 본입찰에는 KB금융 외에 재무적투자자(FI)인 한앤컴퍼니, IMM프라이빗에쿼티(PE) 등이 참여했다. 우리금융지주는 IMM PE에 인수금융을 제공하는 형태로 참여했다.

업계에선 KB금융이 우선협상대상자에 가장 가까운 것으로 분석한다. KB금융이 다른 입찰자보다 높은 인수가를 제시한 것으로 알려졌기 때문이다. 한앤컴퍼니, IMM프라이빗에쿼티 등 사모투자펀드 운용사들은 1조5000억원 대 가격을 제시한 것으로 알려졌다.

KB금융의 생보사 인수 의지는 어느 때보다 높은 상황이다. 지난해 경쟁 금융지주인 신한금융지주가 오렌지라이프를 인수하면서 KB금융을 제치고 리딩금융그룹으로 도약한 상황이다. 특히 KB금융이 2012년 ING생명(현 오렌지라이프) 인수를 추진하다 실패한 바 있고 결국 이 보험사가 신한금융 품으로 들어가면서 KB금융으로서는 생보사 인수의 필요성이 더 커진 상황이다.

KB금융은 일정 부분 시장 지배력을 갖춘 매물이 필요한데 매각 주관사 골드만삭스를 통해 푸르덴셜생명이 매물로 나와 이번이 마지막 기회라는 분위기가 커진 것으로 분석된다.

이런 이유로 윤종규 KB회장도 일각에서 제기된 생보사 인수는 무리라는 주장에도 “보험의 수요가 있고 괜찮은 비즈니스”며 “어려운 환경일수록 기초체력이 탄탄한 회사에겐 기회가 있을 수 있다”고 푸르덴셜 인수 의지를 나타낸 것으로 알려졌다.

◇알짜 매물 푸르덴셜생명 통해 비은행 부문 강화 노려

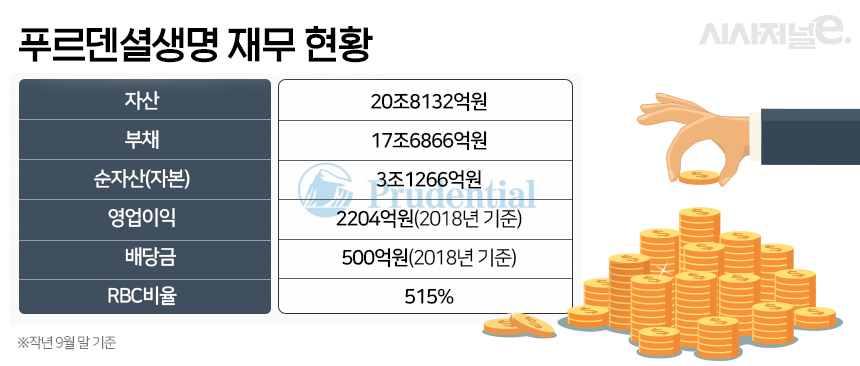

푸르덴셜생명은 시장에서도 알짜 매물로 여겨진다. 총자산 규모는 작년 11월 말 기준 20조8100억원이다. 생명보험협회에 따르면 지난해 11월까지 푸르덴션생명 당기순이익은 1465억원을 기록했다. 전년 같은 기간보다 25% 감소했다. 지난해 9월말 기준으로 건전성 지표인 지급여력비율(RBC)은 515%로 독보적인 업계 1위다.

KB금융은 계열사로 KB생명보험을 거느리고 있지만 KB생명의 지난해 11월말 기준 당기순이익은 130억원으로 보강이 필요한 상황이다. KB생명 보유자산도 10조453억원으로 국내 24개 생명보험사들 중 17위에 해당했다.

이에 KB금융이 푸르덴셜생명을 인수하면 단순 합산으로도 KB금융의 생보사 자산은 30조원을 넘는다. 오렌지라이프 총자산(33조7400억원)과 비슷한 수준으로 커진다. 당기순이익도 1000억원대로 올라간다.

특히 지난해 신한금융이 비은행 부문 이익 비중을 34%로 전년보다 3%포인트 높이며 비은행 사업 부문 강화하고 있어 KB금융도 이 부문을 강화할 필요가 있다. KB금융의 비은행 부문 이익 비중은 30.8%를 기록했다. 생보사 순익을 강화할 경우 이 수치도 증가할 수 있어 비은행 부문 강화 차원에서도 생보사 인수는 중요한 사안인 셈이다.

금융권 관계자는 “생명보험사 가운데 보기 드문 알짜 매물이 나왔기 때문에 KB금융이 인수에 공을 들이는 것”이라며 “다만 최근 코로나19 영향 등으로 생보업계가 더 어려워져 이런 부담도 떠앉게 될 것”이라고 설명했다.