미래에셋대우 이어 신한금융투자도 출시

양매도 ETN, 지난해 1조원 넘게 팔려···퇴직연금 시장에서도 통할지 주목

미래에셋대우와 신한금융투자가 퇴직연금 시장 공략을 위해 전년도 히트 상품인 양매도 ETN(상장지수채권)을 손실제한형으로 내놓은 가운데, 다른 증권사들도 이러한 흐름을 따를지 주목된다. 퇴직연금 시장의 중요도가 점차 높아지고 있는 상황에서 지난해 가능성을 보인 양매도 ETN에 대한 기대가 여전히 높기 때문이다.

17일 금융투자업계에 따르면, 신한금융투자는 지난 14일 손실제한형 양매도 ETN 2종을 출시했다. 손실제한형 양매도 ETN은 기존 양매도 ETN에서 만기손실률을 40% 이내로 줄인 상품을 말한다. 신한금융투자가 출시한 손실제한형 양매도 ETN은 만기손실률이 최대 30%로 제한된다.

앞서 미래에셋대우도 손실제한형 양매도 ETN을 내놓은 바 있다. 미래에셋대우는 지난 5일 만기 때 양매도 지수가 최초 기준가보다 30% 이상 떨어져도 ETN 가격은 7000원 밑으로 내려가지 않는 상품을 내놨다. 더불어 이 상품은 장 종료 기준으로 최초 기준가 대비 10% 이상 손실이 발생하면 ETN을 자동으로 상환시키는 기능을 더해 갑작스러운 시장 변동에 대비하도록 했다.

국내 굴지의 증권사들이 연이어 손실제한형 양매도 ETN을 출시한 배경에는 퇴직연금 시장이 있다. 일반적으로 원금 대비 손실률이 40%를 초과할 가능성이 있는 파생상품은 퇴직연금에 편입하는 게 불가능하다. 기존 일반 양매도 ETN 역시 손실률이 40%를 넘어가 그동안 퇴직연금 상품으로 편입하지 못했다. 하지만 이러한 손실률을 제한하면서 퇴직연금 편입이 가능해진 것이다.

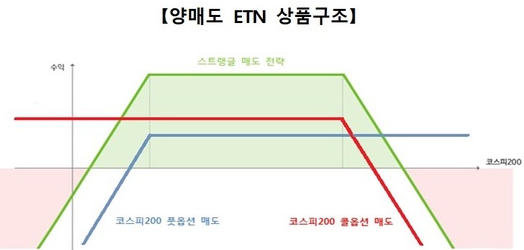

양매도 ETN은 지난해 파생상품 시장에서 가장 크게 흥행한 상품이었다. 2017년 한국투자증권이 이 상품을 처음으로 시장에 내놓았고, 지난해에는 발행 규모가 1조원을 돌파하기도 했다. 이 상품은 코스피가 일정 규모 상승하거나 하락하지 않는 박스권에 머무를 경우 수익이 극대화되는데 국내 증시 방향이 이와 잘 맞아떨어졌다. 이에 미래에셋대우·NH투자증권·삼성증권·KB증권 등 다른 증권사들도 경쟁적으로 양매도 ETN을 출시했다.

이번에도 손실제한형 양매도 ETN이 줄줄이 출시될지 관심이 모아진다. 지난해 양매도 ETN에 대한 수요가 입증된 데다 향후 퇴직연금 시장이 확대될 것을 감안하면 구미가 당길 수 있기 때문이다. 실제 퇴직연금 시장 규모는 지난해 말 기준 190조원이지만 노후 대비에 대한 우려가 확산되면서 향후 400조원까지 커질 수 있을 것으로 관측되고 있다. 퇴직연금에서 차지하는 파생상품의 파이도 커지게 되는 셈이다.

국내 증권사들은 이에 대비해 이미 관련 조직 강화에 나서고 있다. 미래에셋대우는 양매도 ETN을 개발한 김연추 미래에셋대우 에쿼티파생본부장 등을 한국투자증권으로부터 스카웃했다. 이번 손실제한형 양매도 ETN 역시 김 본부장 주도로 만들어진 것으로 알려진다. 양매도 ETN의 원조 격인 한국투자증권 역시 올해 초 투자금융본부 내 투자공학부를 1부와 2부로 나눠 파생 운용과 상품 개발 경쟁력 강화에 나선 상황이다.

한 증권업계 관계자는 “자산관리 시장에서 퇴직연금은 가장 큰 화두가 되고 있다. 일반 자산관리 상품뿐만 아니라 파생상품에서도 이 시장을 차지하려는 다툼이 현재진행형이다”며 “지난해 양매도 ETN이 대중적인 가능성을 입증하면서 새로운 파생상품 개발과 퇴직연금 상품으로 활용하려는 시도는 계속 이어질 것으로 보인다”라고 밝혔다.