4대 시중은행 점포, 매년 100여개씩 감소

ATM, 1년 새 1800개 줄어

은행의 점포·현금자동입출금기(ATM)가 급격히 줄고 있다. 비대면 금융거래가 확대되고 은행권의 일반관리비가 상승하면서 은행 점포 통폐합과 ATM 감축을 부추기고 있다. 이에 점포 폐쇄에 따른 노인계층 등의 고객 피해는 커질 것으로 전망된다.

22일 금융감독원 전자공시시스템에 공시된 KB국민·신한·우리·KEB하나은행 등 국내 4대 시중은행의 분기보고서를 분석한 결과 이들 은행의 점포(지점, 출장소 포함)는 총 3548개를 기록했다. 전년 같은 기간보다 26개 감소했다. 4대 시중은행의 점포는 2015년 12월 말 4000개 이하로 줄어든 이후 매년 100여개씩 사라지며 현재 3500여개 수준을 유지하고 있다.

4대 시중은행별로 올해 1분기 기준 KB국민은행의 점포수는 1047개로 가장 많았다. 이어 신한은행 880개, 우리은행 869개, KEB하나은행 752개 순이다. 1년 전 대비 점포 감소 규모는 KEB하나은행의 점포가 14개 감소하며 감소 규모가 가장 컸다. 이어 우리은행 11개 감소, KB국민은행 8개 감소로 나타났다.

신한은행은 전년 같은 기간보다 7개 증가했다. 이는 신한은행의 출장소(142개)가 1년 전보다 8개 늘었기 때문이다. 출장소는 지점처럼 똑같이 여‧수신 업무를 보지만 지점보다는 작은 규모의 점포 형태를 갖추고 있다. 신한은행은 지난해 서울시 금고를 유치하면서 서울 지역 출장소를 5개 늘린 바 있다.

4대 은행의 ATM 감소 속도는 더 빨랐다. 올해 1분기 4대 은행의 ATM은 2만2363개로 1년 만에 1805개 줄었다. ATM은 매년 약 1500개 수준으로 감소 중이다.

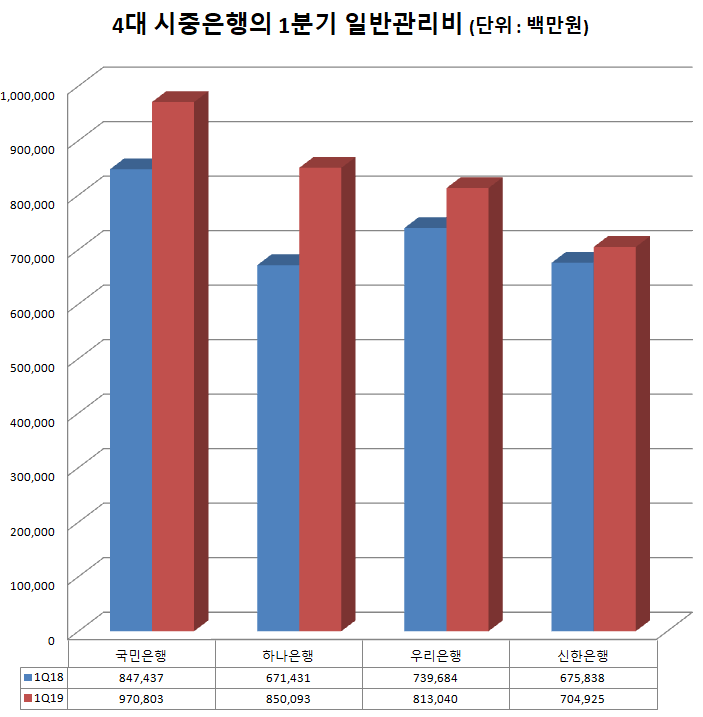

은행들은 비용이 계속 증가해 점포 통폐합과 ATM 감축은 불가피하다고 설명했다. 4대 은행의 일반관리비는 올해 1분기 3조3388억원을 기록했다. 전년 같은 기간보다 4044억원(13.7%) 증가했다. 4대 시중은행의 일반관리비는 국내 은행 전체 당기순이익과 비슷한 수준이다. 금융감독원에 따르면 올해 1분기 국내 은행들의 당기순이익은 3조8000억원을 기록했다. 전년 같은 기간보다 14.2% 감소했다.

또 은행권에는 모바일 등 비대면 거래 비중이 커지면서 점포가 불필요하다는 인식이 커지고 있다. 한국은행이 지난 3월에 발표한 ‘2018년 중 국내 인터넷뱅킹 서비스 이용현황’을 보면 모바일뱅킹 하루 평균 이용 금액은 5조3435억원으로 1년 전보다 1조2917억원(31.9%) 증가했다. 특히 모바일뱅킹 서비스 이용실적은 2015년 2조원대에서 2016년 3조원대, 2017년 4조원대로 급상승하며 지난해 5조원을 돌파했다. 반면 같은 조사에 따르면 은행 창구 이용 비중은 8.8%로 1년 전(10.0%)보다 1.2%포인트 줄었다

다만 은행권의 대면거래 축소 정책에 따라 고객 피해도 발생하는 중이다. 한국은행이 지난 5월에 발표한 ‘모바일 금융서비스 이용 행태 조사’에 따르면 70대 이상 응답자 중 ‘일반은행의 모바일뱅킹 서비스를 최근 3개월 이내에 이용했다’고 답한 비중은 6.3%에 불과했다. 카카오뱅크 등 인터넷 전문은행을 이용한다는 70대 이상 노인은 0.1%에 불과했다. 60대는 최근 3개월 내에 18.7%만 모바일뱅킹을 이용했다고 답했다. 50대는 절반 수준(51%)에 그쳤다.

은행 관계자는 “연령층이 높을수록 모바일뱅킹 이용률은 하락하기 때문에 여전히 점포의 필요성은 존재한다”며 “다만 정보기술 발전에 따른 금융서비스의 변화는 피할 수 없는 현실”이라고 말했다.