중·저신용자 차주 많아 연체 우려↑…내달 하순 금융위 가이드라인 적용

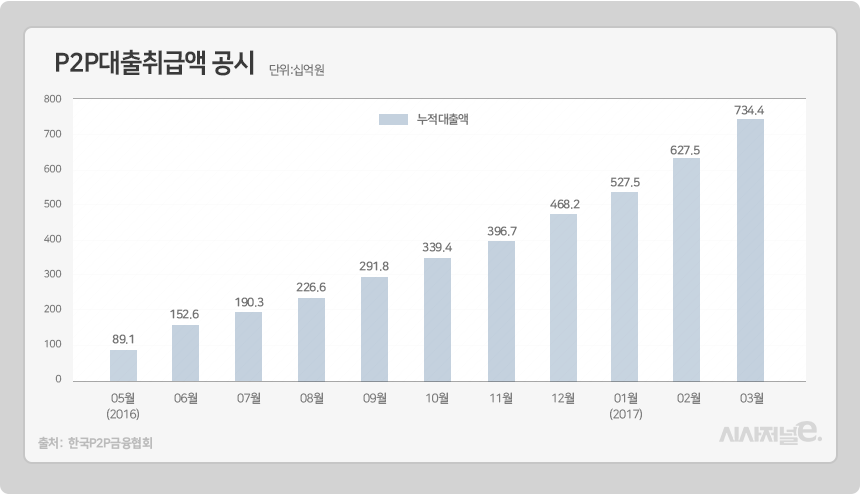

P2P대출 시장이 갈수록 커지고 있다. 한국P2P금융협회에 따르면 40개 회원사들의 P2P대출 누적 취급액은 2016년 6월 1520억원에서 지난해 12월 4680억원, 올해 3월말 기준 7344억원까지 불어났다.

연체와 부실 발생률도 증가했다. 지난달 기준 연체율과 부실률은 각각 0.45%, 0.21%로 기록됐다. 언뜻 보기에 낮아 보이지만 아직 원금상환이 도래하지 않은 대출건이 많아 피해 가능성을 장담하기 어렵다. P2P대출업체 머니옥션의 경우 전산서버 문제 등으로 투자금 40억원을 지급 지연하는 사고를 냈고 올해 1월 골든피플은 허위 대출 상품에 대해 투자금 5억원을 모집해 문제가 됐다. 이 때문에 금융위원회에선 지난 2월 P2P대출 가이드라인을 마련했고 유예기간을 거쳐 다음달 27일부터 본격 적용될 예정이다.

가이드라인에 따르면, 일반 개인투자자는 연간 한 P2P업체당 1000만원까지 투자 제한을 적용받는다. 동일 차입자에 대한 한도는 500만원까지다. 이자·배당소득이 2000만원을 초과하거나 사업·근로소득이 1억원을 넘는 개인투자자는 동일 차입자에게 2000만원, 총 누적 4000만원까지 투자가 가능하다. 법인투자자나 전문투자자는 투자 한도가 적용되지 않는다.

금융위는 투자자 자산 보호를 위해 P2P업체 자산과 고객자산을 명확히 분리, 관리하는 장치도 마련했다. 현행 방식은 P2P업체 명의로 투자자 투자금이 예치돼 업체의 도산, 횡령 등 문제에 대한 투자금 보호가 미흡한 실정이다. 금융위는 은행이나 저축은행 등 공신력 있는 기관에 예치하거나 신탁하도록 했다. P2P업체가 투자금을 인출해 유용하는 행위를 사전에 차단하기 위해서다.

NH농협은행은 미드레이트와 함께 P2P자금관리 API개발에 박차를 가하고 있다. 투자금을 농협 계정에 예치해 투자자를 보호하는 방식이다. IBK기업은행은 펀다와, 피플펀드는 전북은행과 시스템을 마련중이다.

신한은행은 지난 18일 한국P2P금융협회와 신탁방식의 P2P대출 디지털 플랫폼 구축을 위한 업무 협약을 체결했다. 신탁재산은 신탁법에 의해 고유재산과 분리돼 강제집행, 경매, 보전처분을 할 수 없게 되어 있어 P2P회사가 파산한 경우에도 제3채권자의 강제집행으로부터 안전하게 투자금을 보호할 수 있다. KEB하나은행도 신탁방식으로 예치금 관리 시스템을 개발 중이다.

시중은행 관계자는 "P2P금융사를 위한 투자자금 관리 플랫폼 개발로 급격히 늘어나는 P2P금융 투자에 안전성을 높이는 계기가 될 것"이라고 밝혔다.