지난해 영업이익 삼성 14%·한화 11%·교보 24% 감소…시장점유율도 3년째 하락세

생명보험사 빅3로 불리는 삼성, 한화, 교보생명 실적이 계속 뒷걸음질하고 있다. 영업이익은 3년째 감소세다. 투자 규모도 매년 줄거나 정체된 상황이다. 이에 빅3의 시장 점유율은 3년 연속 줄어들었다. 빅3 생보사가 2021년 새 국제회계기준(IFRS17) 도입을 앞두고 자본금 확보 부담이 계속 증가할 것으로 전망된다.

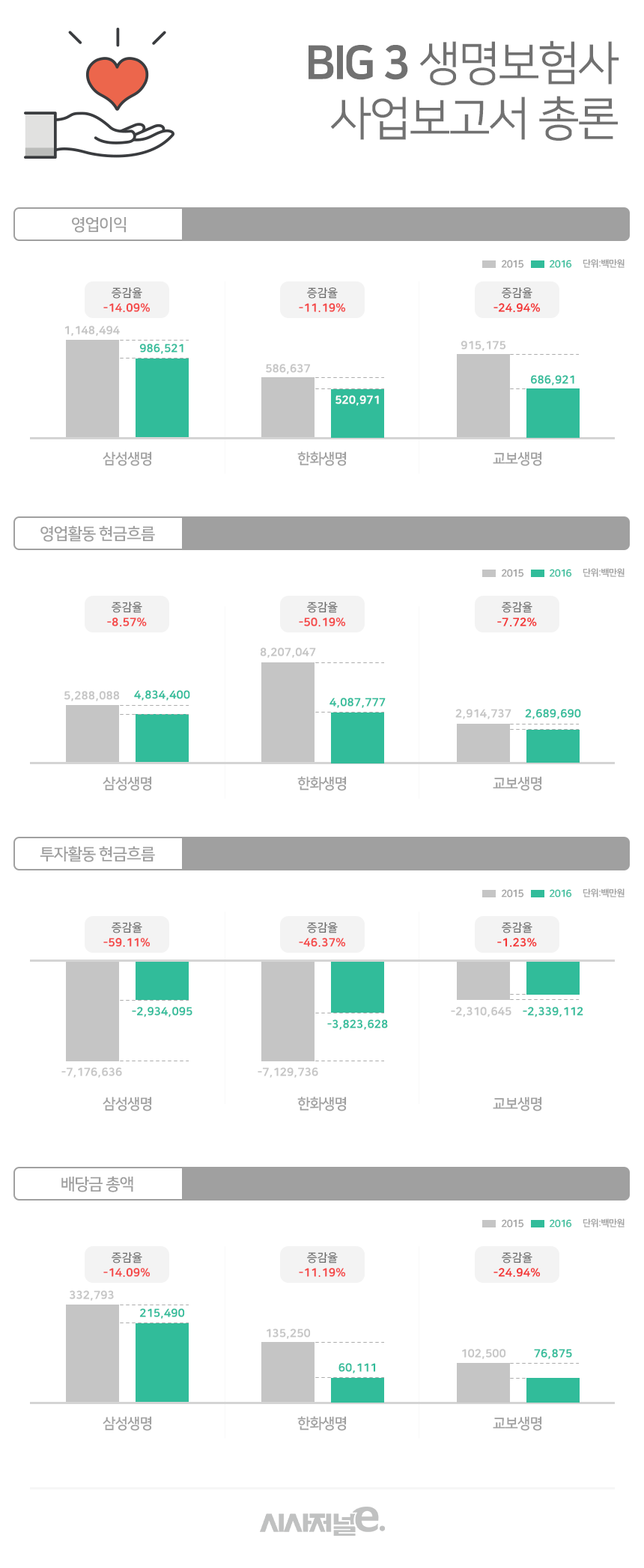

지난달 31일 금융감독원 전자금융공시시스템에 발표된 2016년 사업보고서에 따르면 삼성생명, 한화생명, 교보생명 등 국내 빅3 보험사 영업이익이 일제히 하락세를 보인 것으로 나타났다.

삼성생명 지난해 영업이익은 9865억원을 기록했다. 전년(1조1484억원)보다 14.09%나 감소했다. 삼성생명 영업수익은 지난해 30조4286억원으로 전년(27조7059억원)보다 9.83% 늘었다. 하지만 영업비용이 전년 26조5574억원에서 29조4421억원으로 늘면서 지난해 영업이익이 급감했다. 특히 지난해 보험료수익이 2015년보다 9.56% 줄고 신용카드판매비 발생 등 기타영업비용(2조8724억원)이 전년보다 713.5%나 급증하면서 영업비용이 증가한 것으로 나타났다.

한화생명도 마찬가지로 영업이익이 줄었다. 한화생명 지난해 영업이익은 5209억원이다. 전년(5866억원)보다 11.19% 줄었다. 지난해 영업수익이 전년보다 21.98% 늘었지만 영업비용이 16조3542억원에서 20조1451억원으로 23.17%나 급증하면서 영업수익을 상회했기 때문이다. 특히 지난해 지급보험금이 31.68% 급증하고 손해조사비가 518억원 신규 발생, 파생상품평가 및 거래손실이 전녀노다 23.72% 늘면서 영업비용이 늘어난 것으로 나타났다.

교보생명 영업이익 감소는 빅3 생보사 중 가장 심했다. 교보생명 지난해 영업이익은 6869억원을 기록했다. 전년(9151억원)보다 24.94% 급감했다. 교보생명은 지난해 영업수익이 전년보다 1.31% 증가하는 데 그쳐 수익사업이 정체된 모습을 보였다. 반면 영업비용은 4153억원 늘면서 영업이익이 감소한 것으로 나타났다.

빅3 생보사는 현금흐름표에서도 문제를 보였다. 삼성생명은 현금흐름표에서 지난해 영업활동 현금흐름은 4조8344억원으로 전년 5조2880억원보다 8.57%나 빠지는 모습을 보였다. 투자활동도 더 위축됐다. 7조1766억원 투자했던 2015년보다 지난해 2조9340억원 투자하는데 그쳤다. 투자 규모가 2015년보다 59.11%나 줄어든 것이다.

한화생명은 영업활동 현금흐름이 2015년보다 50% 이상 줄어들었다. 지난해 영업활동으로 인한 현금흐름은 4조877억원을 기록했다. 전년 8조(2070억원)보다 50.19%나 현금이 줄었다. 이에 투자 규모도 급감한 것으로 나타났다. 지난해 한화생명 투자현금 규모는 3조8236억원을 기록했다. 2015년(7조1297억원)보다 46.37% 급감했다.

교보생명도 마찬가지로 나타났다. 교보생명 영업활동으로 인한 현금흐름을 보면 지난해 영업으로 인해 2조6896억원이 유입됐지만 이는 2015년보다 7.72 감소한 규모다. 투자규모도 정체 수준이었다. 지난해 투자로 인한 현금 유출 규모는 2조3391억원으로 나타났다. 전년보다 1.23% 증가하는 데 그쳤다.

빅3 생보사 모두 저금리 기조 장기화, 경제 불확실성으로 인한 영업 손실이 확대로 인해 영업손실이 개선되지 않으면서 투자를 일제히 줄인 것으로 분석된다. 특히 금감원에 따르면 지난해 생보사 지급보험금 증가율(7.5%)이 수입보험료 증가율(2.2%)을 상회해 보험영업손실이 확대된 것으로 나타났다. 육류담보대출 사고 충당금(2662억원) 등으로 투자영업이익도 정체돼 생보사 영업 수익이 줄어든 것으로 나타났다.

이에 삼성, 한화, 교보생명은 모두 주주들에게 줄 배당금을 줄이고 자산건선성 확보에 매진하는 것으로 나타났다.

삼성생명은 2년째 현금배당액을 줄이고 있다. 삼성생명은 지난해 2154억원을 배당하기로 했다. 전년보다 35.24%나 줄였다. 2014년 3403억원을 지급했지만 2년 동안 계속 배당금총액을 줄여왔다. 지난해 배당성향은 10.6%를 기록했다. 전년(27.5%)보다 16.9%포인트 줄었다.

배당성향은 회사가 당기순이익 중 얼마를 주주에게 배당금으로 돌려주었는지를 나타내는 지표이다. 배당성향이 높으면 회사가 벌어들인 이익을 주주에게 그만큼 많이 돌려준다는 걸 의미한다. 배당성향이 높은 회사가 투자가치가 높다고 할 수 있다.

한화생명과 교보생명도 수익이 나지 않자 모두 주주 배당금을 줄이며 자산건정성 확보에 나섰다. 한화생명은 지난해 주주에게 601억원 배당했다. 전년보다 55.55%나 급감한 규모다. 지난해 배당성향도 7.6%로 전년보다 17.9%포인트 급감했다. 삼성생명처럼 한화생명도 배당금 총액이 2014년 1488억원에서 매년 줄어드는 추세다. 배당성향도 2014년 36.7%를 기록했지만 지난해 한자릿수로 변했다.

교보생명은 지난해 768억원 배당했다. 전년보다 25% 줄었다. 배당성향도 지난해 14.9%를 기록해 저년보다 2%포인트 감소한 것으로 나타났다.

빅3 생보사가 2021년 새 국제회계기준(IFRS17) 도입을 앞두고 충격에 대비해 주주 배당을 줄인 것으로 분석된다. IFRS17이 적용되는 2021년에 현재와 같은 재무 건전성을 유지하려면 더 많은 자본이 필요하다. 2021년 국내에 도입될 IFRS17은 기존에 원가로 평가하던 보험 부채(가입자에게 돌려줘야 할 보험금)를 시가로 평가하게 돼 현행 금리가 과거보다 낮으면 그만큼 부채가 늘어나게 된다. 그만큼 자본확충을 필수적으로 해야 하는 상황이다.

업계는 올해 생보사 실적이 뒷걸음질할 것으로 관측하고 있다. 빅3 생보사 중 한 보험사 관계자는 "경제 불확실성이나 생보사에 대한 부정적인 여론 등이 겹치면서 수익성이 계속 악화되고 있다"며 "소비심리 위축 등 불확실한 시장상황, IFRS17 시행에 대비해 재무건전성 확보 노력을 강화해야 할 것"이라고 전했다.