은행권 주담대 위험가중치 올라갈 전망

카뱅, BIS비율 은행권 최고···규제 부담 덜해

케뱅·토뱅, 카뱅 대비 10%p↓···영업 불리할듯

[시사저널e=유길연 기자] 금융당국이 은행권의 신규 주택담보대출에 대한 위험가중치를 올리기로 하자 일각에선 카카오뱅크와 나머지 인터넷은행 간의 격차가 더 벌어질 수 있단 전망이 나온다. 이번 규제가 시행되면 자본 비율이 낮은 곳일수록 주담대를 늘리기가 더 어렵다. 그런데 카카오뱅크의 자본비율 수준은 나머지 인터넷은행을 압도하는 수준이기에 주담대 영업에 있어 더 유리하단 평가다.

28일 금융권에 따르면 금융당국은 생산적 금융 확대를 위해 은행이 새로 내주는 주담대에 대한 위험가중치의 하한선을 현행 15%에서 25%로 올리는 방안을 곧 발표할 예정이다.

이번 안이 시행되면 은행이 주담대를 많이 늘릴 경우 그만큼 국제결제은행(BIS)자기자본비율 관리가 어려워진다. 그 결과 주담대를 적게 내줄 가능성이 크다. 대형 시중은행이 주담대로 손쉽게 돈을 버는 방식을 이어가자 이를 막고 대출 자금이 중소기업, 스타트업으로 흘러들어 가도록 하기 위해 고안한 정책이다.

BIS자기자본비율은 은행의 예상치 못한 손실에 대비할 능력을 측정하는 지표다. 분자는 은행의 자기자본, 분모는 은행이 보유한 자산에 각 자산 별로 손실 가능성에 따라 위험가중치를 적용해 산출한 위험가중자산으로 이뤄진다. 은행은 BIS비율이 일정 수준을 유지하는 범위 내에서 대출을 내주고 채권에 투자하는 등 사업을 진행한다. 보통 기업대출 보다 주담대가 위험가중치가 더 낮기에 은행은 주담대를 더 많이 늘리려 한다.

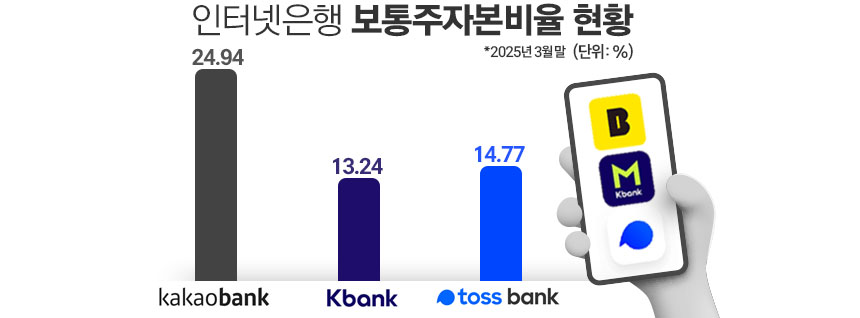

다만 이번 정책으로 인해 향후 인터넷은행 간의 실적 격차는 더욱 벌어질 것이란 전망이 제기된다. 카카오뱅크가 나머지 인터넷은행 대비 자본비율이 크게 높기 때문이다.

올해 3월 말 기준 카카오뱅크의 BIS비율(보통주자본비율)은 24.94%로 국내 은행 가운데 가장 높은 수준을 기록했다. 2021년 3분기 이후 30%대를 유지하다 최근 20% 중반까지 내려왔지만 여전히 높다. 반면 케이뱅크는 13.24%, 토스뱅크는 14.77%로 카카오뱅크 대비 10%포인트 넘게 낮다. 카카오뱅크는 이번 규제를 다른 은행보다 신경을 덜 써도 되는 셈이다.

물론 현재 금융당국은 은행권 가계대출 총량규제도 시행하고 있기에 당장은 이번에 마련한 새로운 규제가 적용되더라도 인터넷은행 모두 주담대를 많이 늘리긴 어려운 상황이다. 하지만 향후 총량 규제가 완화되면 자본비율에 여유가 큰 카카오뱅크가 주담대 영업에서 앞서갈 가능성이 크다. 토스뱅크는 아직 주담대 상품이 없지만, 내년에 출시할 계획이다.

카카오뱅크의 자본비율이 크게 높은 이유는 지난 2021년 ‘상장 대박’을 냈기 때문이다. 당시 카카오뱅크는 신주를 발행해 2조5000억원의 자본을 늘렸다. 그 덕분에 올해 3월 말 기준 카카오뱅크의 보통주자본 규모는 6조5101억원을 기록했다. 인터넷은행을 넘어 지방은행 가운데 규모가 가장 큰 부산은행보다도 1조원 가량 더 많다.

인터넷은행의 성장에 있어 핵심은 주담대다. 주담대는 은행이 건전성 관리와 이익 성장 모두를 챙길 수 있는 상품이기 때문이다. 신용대출은 금리가 더 높지만 중저신용자 대출 규제로 인해 이를 많이 늘리는 것이 어렵다. 인터넷은행은 전체 신용대출 잔액 가운데 일정 부분을 신용점수(KCB)가 820점 이하의 중저신용자에게 내줘야 한다. 중저신용자 대출이 많이 늘어나면 그만큼 자산건전성 관리가 어려워진다. 인터넷은행이 기업대출 중 유일하게 취급하는 개인사업자 대출도 부실 위험성이 주담대보다 더 높다.

이에 다른 인터넷은행도 기업공개(IPO)를 통해 자본을 늘려야 할 필요가 있단 지적이다. 케이뱅크는 올해 IPO를 마무리짓는단 계획이다. 토스뱅크도 모기업인 비바리퍼블리카(토스)가 상장을 마무리하면 IPO를 추진할 것으로 예상된다.

한 금융권 관계자는 "카카오뱅크는 가계대출 총량규제만 완화되면 또 다시 시중은행과 지방은행의 주담대 고객을 대거 뺏어올 수 있을 것"이라면서 "나머지 인터넷은행은 자본비율 관리 부담이 좀 더 커질 것으로 본다"고 말했다.