원익IPS, 내수 비중 커···삼성전자 설비투자 감축에 ‘흔들’

2분기 다시 흑자전환 전망···D램·낸드 공정 전환 투자 수혜

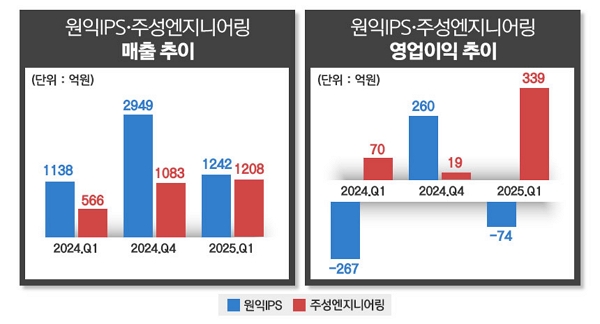

[시사저널e=고명훈 기자] 국내 주요 반도체 증착 장비 회사의 연초 실적 희비가 엇갈린다. 주성엔지니어링은 올 1분기 영업이익에서 전분기 대비 16배 이상 성장에 성공했지만, 같은 기간 원익IPS는 다시 적자 전환했다. 최근 중국, 북미 등으로 고부가 장비 수출 판로를 확대한 주성엔지니어링과 달리, 상대적으로 내수 비중이 큰 원익IPS는 삼성전자의 설비투자 하향 조정 영향을 크게 받은 것으로 분석된다.

원익IPS는 2분기 다시 실적 반등을 노린다. 국내 메모리 반도체 기업들의 D램·낸드 선단 공정 전환 투자에 힘입어 신규 장비 공급이 본격화할 전망이다.

8일 전자공시에 따르면 원익IPS는 올 1분기 연결기준 경영실적에서 매출액 1242억원, 영업손실 74억원을 기록했다. 매출은 전년 동기 대비 9.1% 증가했지만 전분기 대비 57.9% 감소했으며, 영업손실 폭은 전년 동기 대비 72.4%가량 줄었지만, 흑자를 기록했던 전분기와 비교해 다시 적자 전환했다.

원익IPS의 이번 실적은 기존 시장 전망치를 하회했다. 앞서 금융정보업체 에프앤가이드는 원익IPS의 해당 분기 실적 전망치를 매출액 1593억원, 영업손실 7억원으로 제시한 바 있다.

회사는 최근 연간 실적에서 상반기 적자를 기록하고, 하반기 점차 개선되는 ‘상저하고’ 흐름을 이어가고 있다. 그간 주요 거래선인 삼성전자가 설비투자를 지속해서 축소하고, 장비 반입을 지연하면서 전체 수익성 악화에 큰 영향을 미쳤다.

원익IPS는 삼성전자, SK하이닉스 등 국내 메모리 기업에 대한 의존도가 높은 편이다. 지난해 회사 매출에서 내수 비중은 76.1%에 달하며, 같은 기간 삼성전자 비중은 전체 매출의 50%에 육박했다. 지난 2023년엔 삼성전자 비중만 70%를 넘어섰지만, 작년 설비투자 감소로 그나마 줄어들었다.

반면, 주성엔지니어링은 올 1분기 연결기준 경영실적에서 매출은 전분기와 전년 동기 대비 각각 11.6%, 113.4% 늘어난 1208억원을, 영업이익은 각각 1655.1%, 382.3% 대폭 증가한 339억원을 기록했다. 국내 주요 거래선인 SK하이닉스의 D램 전환 투자 효과도 컸지만, CXMT 등 중국 거래선향 수주 증가도 한몫했다.

현재 주성엔지니어링의 매출은 국내와 중국 비중이 각각 절반씩을 차지하는 것으로 추정된다. 최근엔 미·중 무역 갈등 심화에 따라 중국 의존도를 줄이는 데 주력 중이다. 대만, 미국, 유럽 등 판로 확대에 집중하고 있으며, 올 2분기엔 미국 메모리 제조사 마이크론의 시생산 라인에 고부가 제품인 원자층증착(ALD) 장비 공급을 앞둔 것으로 전해진다.

류영호 NH투자증권 연구원은 “최근 투자 감소에 대한 우려가 제기되지만, 메모리 업체들의 레거시(구형) 비중 축소 의지가 강한 만큼 전환 투자는 지속될 것”이라며, “주성엔지니어링은 현재 북미를 포함한 다양한 지역으로 시장을 확보하려 노력 중이다. 2분기 북미 고객사 파일럿(시생산) 라인 공급이 예상되며 현재 중국 이외에 다양한 지역의 기업들과 작업을 진행하고 있는 만큼 매출 다변화의 원년이 될 것”이라고 분석했다.

원익IPS도 2분기부턴 다시 실적 반등이 예고된다. 수익성 측면에서도 작년엔 3분기부터 흑자전환에 성공했지만, 올해는 2분기에도 가능할 것으로 전망된다. D램에선 삼성전자의 10나노급 6세대(1c) 선단 공정 투자에 따라 화학기상증착(CVD) 장비의 신규 공급이 점쳐지며, 낸드에서도 286단급 9세대 V낸드(V9) 전환 투자로 신규 ALD 장비 공급이 본격화될 것으로 예상된다.

임소정 유진투자증권 연구원은 “여전히 칩 제조사가 효율성과 비용 절감을 우선시하고 있다”면서도, “원익IPS는 D램의 전환 투자와 고대역폭메모리(HBM) 생산 확대에 따른 공정 다변화 효과 강화, 낸드의 경우 ALD가 도입되는 V9 전환 물량 증가 수혜도 기대해볼 수 있다”고 전망했다.