자누비아 작년 처방액 27%↓···“제네릭 시장 잠식 원인”

제네릭 처방, 작년 760% 성장···특허 만료 후 본격 영업

처방실적, 한미·서울·경보제약···“종근당과 한미 경쟁 눈길”

[시사저널e=이상구 의약전문기자] ‘시타글립틴’ 제제 시장 오리지널인 종근당 자누비아 시리즈 처방실적이 부진한 모습이다. 반면 한미약품을 필두로 국내 제약사들 제네릭(복제약) 품목이 단계적으로 시장을 대체하고 있어 향후 추이가 주목된다.

7일 관련업계에 따르면 종근당이 2023년 5월 MSD와 체결한 당뇨병 치료제 ‘자누비아’, ‘자누메트’, ‘자누메트XR’ 등 자누비아 시리즈 3개 품목의 국내 모든 권리를 도입하는 라이선스 계약이 같은 해 7월 15일부터 시행되고 있다. 참고로 양도양수를 마무리한 자누비아는 올 2월 1일부터 MSD 꼬리표를 없애고 완전한 종근당 품목이 됐다.

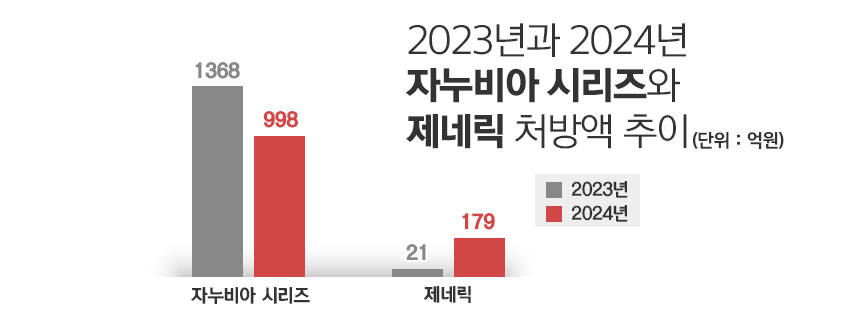

시타글립틴 제제 시장 핵심은 종근당 자누비아 시리즈 처방실적이 감소하는 반면 다른 국내 제약사들 제네릭 처방실적이 증가하고 있다는 점이다. 시사저널e가 제약사들로부터 입수한 의약품 시장조사 전문기관 ‘유비스트’ 자료에 따르면 2024년 자누비아 원외처방금액은 231억원이다. 자누메트 458억원, 자누메트XR 309억원 등 자누비아 시리즈 처방액은 총 998억원으로 집계됐다. 2023년 1368억원 처방액에서 27% 감소한 수치다.

종근당은 2022년 3월과 2023년 4월 각각 단행된 약가인하가 2023년 자누비아 시리즈 처방액에 일부 영향을 줬다고 밝힌 바 있다. 실제 약가가 인하되면 매출액도 낮아지게 된다. 하지만 지난해 처방액 하락률이 30%에 육박하면서 약가인하가 자누비아 시리즈 처방실적 부진의 전체 원인은 아니라는 분석이 제기된다. 익명을 요청한 제약업계 관계자 A씨는 “자누비아 시리즈를 포함한 DPP-4 억제제 계열 당뇨병 치료제 시장이 포화 상태이고 자누비아 특허가 2023년 9월 만료돼 국내 제약사들 제네릭이 쏟아져 나온 것이 복합적으로 작용한 것으로 보인다”고 말했다.

실제 시타글립틴 성분 당뇨병 치료제 시장 제네릭 처방액이 2023년 21억원에서 2024년 179억원으로 760% 성장했다. 1%에 그쳤던 제네릭 점유율이 1년 만에 15%대 수준으로 늘어난 것이 눈에 띈다. 물론 자누비아 특허 만료 시점인 2023년 9월 제네릭이 출시돼 2023년은 처방실적 반영 기간이 짧고 2024년은 전체가 반영된 차이점이 있지만 지난해 자누비아 시리즈 제네릭 본격 처방이 시작된 것으로 판단 가능한 대목이다. 제약업계 관계자 B씨는 “종근당이 2023년 7월부터 자누비아를 단독 판매하고 올해 양도양수를 마무리하는 등 본격 판매하고 있지만 다른 제약사들도 제네릭 영업에 공을 들이고 있는 상황”이라며 “당뇨약에 관심 있는 제약사들이 많은 편이어서 물량 공세를 한 측면도 있다”고 말했다.

제네릭 처방액을 구체적으로 보면 단일제의 경우 유비스트 기준 한미약품 ‘시타’ 6억원, 서울제약 ‘자누에스’ 6억원, 경보제약 ‘자누스틴’ 5억원, 한국유나이티드제약 ‘비아틴’ 4억원, 대원제약 ‘자누리틴’ 4억원 순이다. 복합제는 한미약품 ‘시타메트XR’ 22억원, 서울제약 ‘자누벡스’ 12억원, 경보제약 ‘자누스틴메트’ 8억원, 대원제약 ‘자누리틴콤비’ 8억원, 경보제약 ‘자누스틴메트XR’ 6억원이다. 1위부터 3위까지는 단일제와 복합제 구분 없이 제약사가 동일하다.

한미약품이 단일제와 복합제를 통틀어 시타글립틴 시장 제네릭 1위를 달리고 있는 것이 주목된다. 한미는 SGLT 억제제 계열 성분 ‘다파글리플로진’에 시타글립틴을 결합한 ‘실다파’와 3제 복합제 ‘실다파엠서방정’ 등으로 시장에서 영업하고 있다. 오리지널 품목을 갖고 있는 종근당 관계사 경보제약도 제네릭에서 강세를 보이고 있다. 시타글립틴 성분 제네릭 품목허가를 받은 제약사는 90여곳으로 알려졌다.

제약업계 관계자 C씨는 “2023년과 2024년에 이어 올해는 DPP-4 억제제 계열 당뇨병 치료제 시장에서 종근당과 한미약품의 본격 영업경쟁이 예상된다”며 “오리지널과 제네릭 경쟁으로 볼 수 있지만 근본적으로 당뇨약 시장점유율을 높이려는 움직임으로 판단된다”고 말했다.