석유화학 영업손실 382억원···원료가격·운임비용 증가 등 영향

올해 설비투자 4조→2조원 중반 축소···내년도 보수적 집행 예고

[시사저널e=정용석 기자] LG화학이 올해 3분기에 지난해 동기보다 부진한 실적을 냈다. 전 세계적인 업황 부진으로 석유화학 부문이 다시 적자로 돌아서면서 수익성이 감소한 것으로 풀이된다.

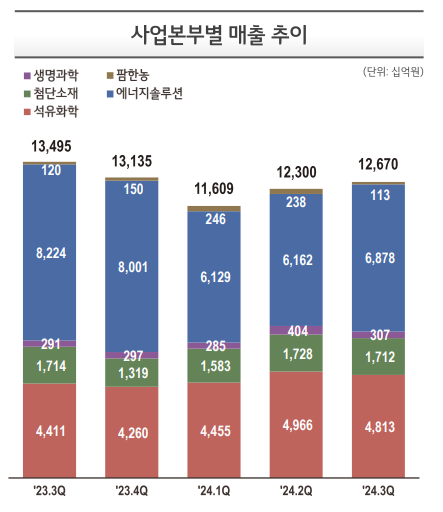

LG화학은 연결 기준 올해 3분기 영업이익이 4984억원으로 지난해 같은 기간보다 42.1% 감소한 것으로 잠정 집계됐다고 28일 공시했다. 매출은 12조6704억원으로 작년 동기 대비 6.1% 줄었다.

사업 부문별로 보면 석유화학 부문은 매출 4조8132억원, 영업손실 382억원을 기록했다. 석유화학부문이 적자 전환한 건 지난 2분기에 3개 분기 만에 흑자로 전환한 지 1개 분기만이다. LG화학 측은 “원료 가격과 운임 비용이 일시적으로 증가했고, 원/달러 환율이 하락하면서 적자로 돌아섰다”고 설명했다.

첨단소재부문은 매출 1조7124억원, 영업이익 1502억원을 올렸다. 전지재료의 출하량 감소 및 판매 가격 소폭 하락, 환율 변동 등의 영향을 받았다. 생명과학부문은 매출 371억원, 영업손실 9억원을 기록했다. 연구개발(R&D) 비용 증가에 소폭 적자로 전환했다.

배터리 사업을 담당하는 자회사 에너지솔루션은 매출 6조8778억원, 영업이익 4483억원을 냈다. 유럽 고객사의 수요 회복과 북미 생산 증가로 매출이 증가했으며, 물량 확대로 인한 가동률 상승과 메탈 가격 안정화로 수익성이 전분기 대비 개선됐다.

자회사 팜한농은 매출 1128억원, 영업손실 196억원을 기록했다. 작물보호제의 국내 판매 소폭 증가에도 저수익 비료 화공사업 중단 영향으로 적자를 냈다.

◇ 실적 악화에 설비투자 규모 ‘반토막’

LG화학은 글로벌 경기 침체와 전기차 캐즘(일시적 수요 정체기)이 맞물리면서 올해 설비투자 규모도 기존 4조원에서 2조원대로 대폭 축소한다는 계획이다. 회사는 지난 2분기 실적 발표 당시 설비투자 규모를 3조원대 초중반으로 조정했는데, 업황 악화가 이어지자 또다시 투자규모 축소에 나선 것이다.

차동석 LG화학 CFO(최고재무책임자) 사장은 이날 열린 3분기 실적발표 컨퍼런스콜에서 “시황과 시장 변동성, 매크로 불확실성 고려해 보다 보수적이고 신중한 투자 의사결정을 집행해 나가고 있다”며 “당초 4조원의 설비투자를 계획했으나 2조원 중반 정도로 투자 규모를 축소하려고 한다”고 했다.

LG화학은 내년에도 보수적인 투자 기조를 이어나간다는 방침이다. 차 사장은 “내년을 포함한 중장기는 투자 계획은 수립 중”이라면서 “전기차 캐즘이나 친환경과 관련한 세계적인 기조 둔화 등 여러 변동성과 시장 상황을 고려해 보다 엄정한 집행 기조를 유지할 예정이다”고 했다.

◇ 가능성 열어둔 NCC·LG엔솔 지분 매각안

당장 설비투자 규모를 줄인 LG화학이지만 향후 사업 확장을 위해선 추가 투자재원 마련이 필요하다. 그간 시장은 LG화학이 나프타분해설비(NCC) 2공장 매각, LG에너지솔루션 지분 매각 등을 통해 투자재원을 조달할 가능성이 크다고 봤다.

이날 LG화학은 NCC 2공장 매각과 관련해 “확정된 것은 없다”며 말을 아꼈다. 회사 관계자는 “다양한 방안을 모색 중이며 구체화되면 시장과 소통하겠다”며 가능성은 열어뒀다. LG에너지솔루션 지분 매각 가능성을 묻는 질문에는 “필요한 경우 여러 상황에 따라 활용 가능한 자산으로 생각하고 있다”고 답했다.