GC녹십자 지난해 실적 '역성장'···영업이익률 2%로 감소

당기순이익 2022년 694억→2023년 -198억 적자전환

'알리글로' 美 진출에 거는 기대···올해 수익성 개선 집중

[시사저널e=최다은 기자] GC녹십자가 지난해 5대 제약사 중 유일하게 ‘역성장’이라는 부진한 성적표를 받아들었다. 매출액과 이익이 모두 감소한 것이다. 기대할만한 돌파구는 혈액제제 신약 ‘알리글로’에 밖에 남지 않은 가운데 미국 시장 확대가 수익성 개선에 관건이 될 전망이다.

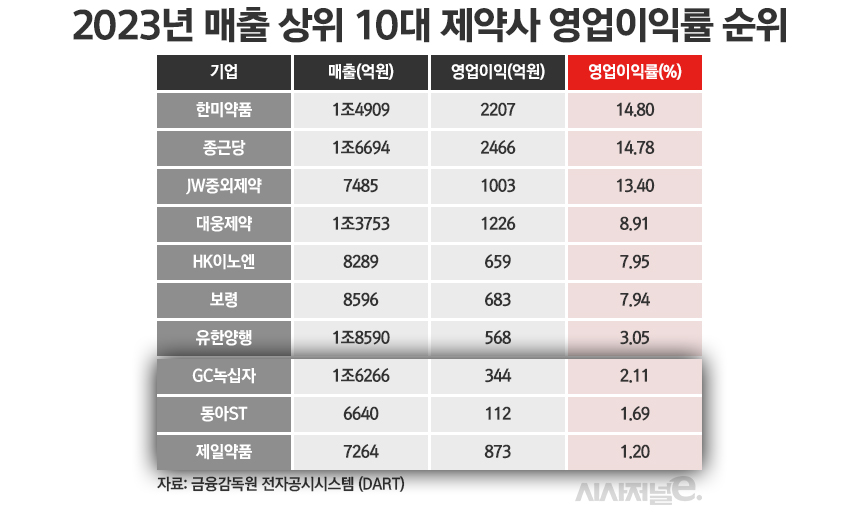

3일 업계에 따르면 국내 5대 제약사(유한양행·종근당·한미약품·대웅제약·GC녹십자) 중 GC녹십자만 실적이 악화되며 순이익이 적자 전환했다. 나머지 4개 제약사가 외형 성장과 수익성을 동시에 이루며 사상 최대 실적을 거둔 것과 대조된다.

GC녹십자를 제외한 주요 제약사들은 신약 기술이전과 국내외 판매 호조로 성장세를 지속했다. 특히 한미약품과 종근당은 14%대 영업이익률을 기록했다. 나머지 주요 제약사들도 영업이익률이 전년 대비 소폭 증가하며 수익성이 개선되는 흐름을 보였다.

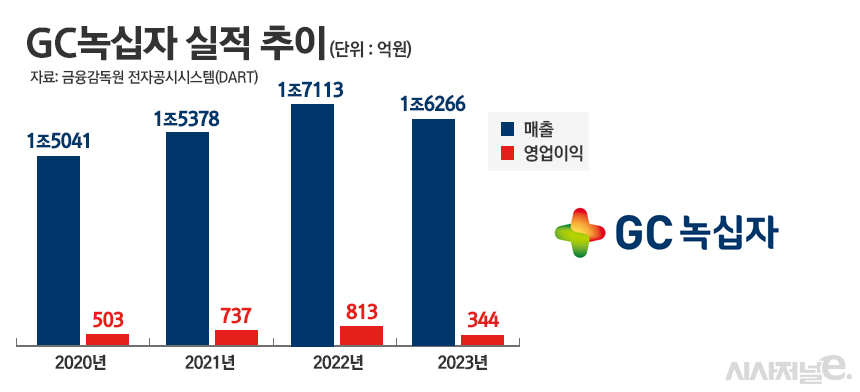

그러나 지난해 GC녹십자의 영업이익률은 전년 대비 2.6% 줄어든 2.1%에 그치며 매출 상위 10대 제약사 중 최하위권에 머물렀다. 당기순이익은 2022년 694억원 흑자였지만 2023년에는 198억원의 적자를 냈다. GC녹십자의 지난해 실적을 보면 매출액 1조6266억원으로 전년 대비 5% 가까이 줄었다. 2022년 800억원대였던 영업이익은 지난해 58% 가까이 감소해 344억원을 기록했다.

GC녹십자의 실적 부진은 독감 백신의 내수 감소와 헌터증후군 치료제 ‘헌터라제’의 매출 하락이 주원인이 됐다. 또 혈액 제제 원료인 혈장 가격이 상승하면서 원가율이 높아졌다. GC녹십자의 원재료 비율에서 혈장은 약 60%를 차지하고 있다. 희귀질환 치료제 중심의 연구개발(R&D) 투자가 증가한 점도 수익성 감소에 영향을 끼쳤다.

독감 백신(지씨플루) 사업은 경쟁사인 SK바이오사이언스(이하 SK바사)와 시장 점유 경쟁에 밀리면서 자연스럽게 매출이 빠졌다. SK바사는 2021년과 2022년 코로나19 백신 생산율을 극대화하기 위해 독감 백신 ‘스카이셀플루’ 생산을 일시 중단했다. 그 기간 GC녹십자는 국내 독감 백신 시장을 독식하는 수혜를 누렸다.

그러나 지난해부터 SK바사가 스카이셀플루 공급을 재개하면서 국내 1위 자리를 지켰던 지씨플루 위상은 흔들리기 시작했다. GC녹십자는 ‘2023-2024절기 독감 국가필수예방접종(NIP) 지원사업’ 공공조달사업에서 174만도즈를 낙찰받아 입찰 참여 업체 중 4위에 그쳤다.

헌터증후군 치료제 ‘헌터라제’의 해외 매출 감소 영향도 실적 악화에 크게 작용했다. 우크라이나 전쟁 장기화로 러시아 수출이 급감하면서 헌터라제 해외 매출이 줄었다는 것이 회사 측 설명이다. GC녹십자 관계자는 “지난해 러시아-우크라이나 전쟁에 따른 지정학적 리스크, 코로나19 엔데믹 등 대내외적 영향으로 매출이 감소했다”고 설명했다.

회사의 실적 악화는 결국 구조조정과 배당 규모 축소로 이어졌다. 녹십자는 지난해 말 전체 조직 10%를 줄이는 구조조정을 단행했다. GC녹십자는 올해 보통주 1주당 배당금을 전년보다 14.3% 줄여, 1500원을 지급하기로 결정했다. 타 제약바이오 기업들이 주주환원 정책을 확대하거나 예년과 비슷한 수준으로 배당 규모를 유지한 것과 비교되는 모습이다.

GC녹십자는 지난해 말 미국 식품의약국(FDA) 품목 허가를 따낸 혈액제제 알리글로 미국 출시로 실적 반등 기회를 만들겠다는 입장이다. 알리글로는 선천성 면역결핍증으로 불리는 1차 면역결핍증에 사용하는 정맥투여용 면역글로불린 10% 제제다. 오는 7월 미국 주요 보험사 처방집 등재를 시작으로 정식 런칭을 계획 중이다. GC녹십자는 올해 알리글로 미국 매출 목표를 5000만달러(약 670억원)로 설정한 바 있다.

GC녹십자 관계자는 “내년 하반기 미국 내 자회사인 GC Biopharma USA를 통해 알리글로 미국 출시를 시작될 예정”이라며 “국내보다 미국 판매가가 높은 만큼 고마진 전략으로 수익성을 끌어올릴 것”이라고 말했다.