매출 증가에도 영업이익 하락 ‘불협화음’

메탈에 연동된 판가, 원자재 가격급락에 수익성 악화

올해 1~3분기 연구개발비 881억원, 전년比 4.4% 줄어

[시사저널e=유호승 기자] 포스코퓨처엠과 에코프로비엠, 엘앤에프 등 국내 양극재 3사가 원자재 가격하락 및 전기차 수요둔화에 맥을 못 추고 있다. 이로 인해 실적감소는 물론 연구개발(R&D) 투자 역시 ‘악화일로’다.

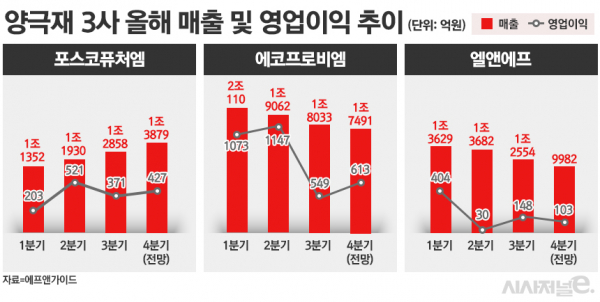

22일 금융정보업체 에프앤가이드에 따르면 포스코퓨처엠의 올해 4분기 영업이익 전망치는 427억원으로 1~4분기를 합치면 1522억원이다. 같은해 매출은 5조원으로 예상된다. 지난해와 비교하면 매출은 늘었지만 영업이익은 줄어들 것으로 보인다. 지난해 매출은 3조3019억원, 영업이익은 1659억원이다. 매출은 약 1조7000억원 늘었지만 영업이익은 8.3% 감소할 것으로 관측된다.

매출이 크게 늘었음에도 영업이익이 쪼그라든 이유는 리튬 및 니켈, 메탈 등의 가격하락 때문이다. 일반적으로 제조업계에서 원재료값이 낮아지면 판매 마진이 늘어나 수익성이 향상된다.

그러나 양극재 등 배터리 소재 기업은 상황이 다르다. 배터리 소재 판매 가격은 메탈과 연동되는데, 시세가 낮아지면서 생산 제품의 판매가격도 내림세다.

판가가 메탈 가격에 따라 결정되면서 배터리 기업에 납품하는 가격이 예전보다 낮아진 것이다. 앞서 비싼 값에 구입한 메탈을 원재료로 활용해 양극재 등을 생산하면서 수익성을 결정하는 마진이 크게 줄어들고 있다.

에코프로비엠과 엘앤에프도 상황은 비슷하다. 에코프로비엠의 4분기 예상 영업이익은 613억원으로 지난해 동기 대비 66% 줄어들 전망이다. 엘앤에프는 약 80% 감소할 것으로 예측된다.

수익성 하락에 R&D 투자 비용도 감소세다. 양극재 3사의 올해 1~3분기 연구개발비는 총 881억원이다. 에코프로비엠이 378억원, 포스코퓨처엠 328억원, 엘앤에프 175억원 등이다.

이들 기업은 2019년부터 지난해까지 매년 R&D 투자를 늘려왔다. 1~3분기를 기준으로 ▲2019년 288억원 ▲2020년 431억원 ▲2021년 514억원 ▲2022년 922억원 등이다. 올해는 881억원으로 전년 대비 4.4% 줄었다.

한 업계 관계자는 “전기차 수요둔화에 수익성 악화까지 겹치면서 연구개발에 집중하기 힘든 상황”이라며 “3사 모두 매출 대비 연구개발비 비중을 줄이고 있는 실정”이라고 말했다.

전기차 수요 둔화 역시 영향을 미쳤다. 시장조사업체 SNE리서치가 최근 발표한 보고서에 따르면 올해 전세계 예상 등록 전기차는 1377만대다. 올해 상반기 예상한 1484만대보다 약 7.2% 줄어든 규모다. 글로벌 경기침체로 인한 소비둔화에 전기차 수요·판매량이 낮아지면서 국내 배터리 기업들도 투자 계획을 연기하거나 일부 조정에 나서면서 양극재 기업 역시 어려운 시기를 보내는 중이다.

증권가는 내년 상반기에도 양극재 관련 기업이 침체에서 벗어나기 힘들 것으로 전망한다. 정재헌 DB금융투자 연구원은 “리튬 등 원자재 가격이 지속적으로 하락하면서 양극재 판매가격은 내년 1분기까지 내릴 것”이라며 “메탈 가격의 흐름 역시 불안정함에 따라 내년 상반기까지 실적 불확실성이 이어질 것”이라고 분석했다.

단, 내년 하반기부터는 조금씩 시장이 개선될 것으로 본다. 이 시기 들어 포드와 스텔란티스 등 글로벌 완성차 기업이 전기차 신차 출시를 계획하고 있어 양극재 판매량이 늘어날 것이란 기대에서다.

다른 업계 관계자는 “우호적이지 않은 경영환경이 이어지면서 에코프로비엠은 하반기 포항사업장 채용 계획을 미루기도 했다”며 “시장이 회복될 때까지 고정비를 줄이는 등의 비상경영으로 보릿고개를 이겨낼 방침”이라고 전했다.