원익IPS, 흑자 전환 예상했지만 재고자산평가충당금 인식

주성엔지니어링, 유럽 태양광 장비 매출 반영

유진테크, 수주 공백에도 나름 선방

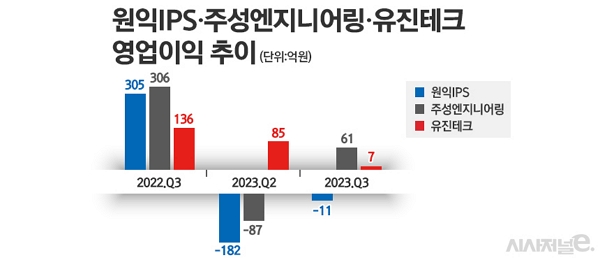

[시사저널e=고명훈 기자] 원익IPS가 올 3분기 또 적자를 냈다. 지난 분기에 이어 적자 지속이다. 지난 분기까지 지연됐던 삼성전자 평택 3공장이 설비 반입을 본격화한 영향으로 이번 분기 흑자 전환이 예상됐지만, 재고자산평가 손실을 충당하면서 흑자전환에 실패했다.

주성엔지니어링은 흑자 전환에 성공했다. 유럽에서 수주한 태양광 장비 납품 매출이 이번 분기 실적에 반영된 것으로 나타났다. 유진테크도 간신히 적자를 면했다. 유진테크가 메모리 고객사의 보수적인 투자 기조가 지속함에 따라 적자 전환이 불가피할 것으로 예상했던 것과 비교해 선방했다.

8일 반도체 장비업계에 따르면 증착장비 업계 3분기 실적에 이변이 이어졌다. 삼성전자 평택공장 효과가 전망됐던 원익IPS는 적자행진을 이어갔고 오히려 유진테크는 비용 효율화로 흑자를 냈다. 태양광 장비로 성과를 낸 주성엔지니어링은 호실적을 기록했다.

원익IPS는 이날 공시를 통해 올 3분기 전분기 대비 33.6% 증가한 1799원 매출을 기록했다고 밝혔다. 매출은 전년 동기 대비 36.5% 감소했다. 영업손실은 11억원으로, 전분기 182억원 대비 큰 폭으로 줄었지만, 흑자 전환에는 실패했다. 회사는 지난 1분기에도 107억원 영업손실을 기록했다.

원익IPS는 3분기 그간 밀렸던 삼성전자의 평택 3공장 물량이 실적에 반영되면서 무난히 흑자 전환에 성공할 것으로 예상된 바 있다. 삼성전자는 당초 계획대로라면 지난해 평택 3공장의 D램 및 파운드리 라인을 완공할 예정이었지만, 반도체 불황에 따라 투자 속도를 늦추게 되면서 설비 반입도 일부 지연됐다. 삼성전자는 원익IPS의 주요 고객사로, 매출 비중은 올 상반기 기준 54%에 달한다.

이민희 BNK투자증권 연구원은 “원익IPS는 국내 고객 P3 셋업 외에 해외 파운드리 고객 셋업까지 지연되면서, 약 600억원 정도의 매출 인식이 3분기로 이연됐다”라며, “그러나 상반기까지의 실적 급감 영향으로 2023년 매출액은 전년 대비 29% 감소한 7230억원이 예상되며, 영업이익률도 한 자리 초반대에 그칠 전망”이라고 분석했다.

회사 관계자는 “3분기의 경우 사실 흑자를 예상했는데 재고자산평가 충당금이 잡히면서 적자를 기록하게 됐다”라고 설명했다.

주성엔지니어링은 올 3분기 매출 전분기 대비 172% 늘어난 861억원을 달성했다. 영업이익은 61억원으로, 전분기 87억의 영업손실 대비 흑자 전환했다. 전년 동기 대비 기준으로는 매출과 영업이익이 각각 18%, 80% 감소했다.

회사는 태양광 장비 납품 부분이 3분기 실적에 반영되면서 매출 증가와 함께 수익성이 개선됐다고 설명했다. 주성엔지니어링은 2021년 9월 러시아 태양전지업체 엔코어그룹으로부터 당시 매출액 39.7%에 달하는 471억원 규모의 태양광 장비를 수주한 바 있다.

올 3분기 사업부문별 누계실적은 반도체 1294억원, 디스플레이 67억원, 태양광 500억원가량으로 집계됐다. 상반기까지 태양광 부문의 전체 매출 비중이 미미한 수준이었는데 이번 3분기 27%까지 오르면서 디스플레이(4%)를 넘어섰다.

반도체 부문 매출 비중은 69%로 여전히 가장 많았다. 채민숙 한국투자증권 연구원은 “주성엔지니어링의 3분기 반도체 장비 매출은 국내와 해외 모두 발생했다”라며, “특히 메모리 반도체 업황 부진으로 수주가 급감했던 국내 고객사로부터 신규 장비 매출이 발생하기 시작했다”라고 설명했다.

유진테크는 올 3분기 매출 500억원으로, 전분기와 전년 동기 대비 각각 36%, 19% 감소했다. 영업이익의 경우 전분기 대비 92% 크게 감소한 7억원을 기록하며, 간신히 적자를 면했다. 전년 동기 대비로는 95% 떨어졌다.

증권업계는 유진테크가 삼성전자·SK하이닉스 등 국내 주요 고객사의 투자 축소로 수주 공백 영향이 큰 상황에서 나름 비용 관리에 선방했다고 평가했다.

채민숙 한국투자증권 연구원은 “고객사의 판매단가인하(CR)로 일회성 비용이 크게 반영되었음에도 흑자를 이어갔다”며 “3분기는 매출 대부분이 국내 탑티어 고객사로부터 발생했으며 올해 국내 주요 고객사 설비투자 감산에도 불구하고 전공정 장비 기업 중 가장 견조한 실적을 유지했다”라고 분석했다.

회사는 현재 DDR5, 고대역폭메모리(HBM) 등 메모리 신제품 중심으로 공급 부족 현상이 발생하고 있다며, 내년에는 고객사들의 설비투자가 D램의 첨단 공정 전환에 집중될 것이라고 내다봤다.