LG화학, 석유화학 부문 선방했지만 첨단소재 부문 수익성 악화

한화솔루션 3분기 컨센서스 하향 조정···케미칼·신재생에너지 양대 축 동시 부진

[시사저널e=정용석 기자] 국내 석유화학업계가 미래 성장 동력으로 내세운 신사업 부문에서도 성장통을 겪고 있다. 올 상반기 LG화학과 한화솔루션은 각각 배터리 소재와 신재생 에너지 부문의 약진으로 전통 석유화학 부문 부진을 극복하는 모습을 보였지만, 하반기부터는 신사업 부문의 수익성 또한 악화하는 모양새다.

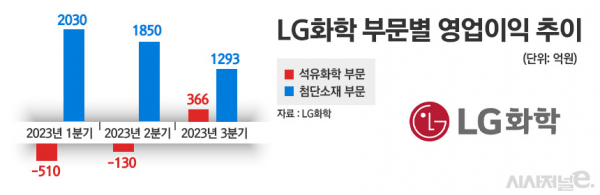

30일 LG화학은 올해 3분기 영업이익이 8604억원으로 지난해 동기 대비 5.6% 감소했다고 밝혔다. 같은 기간 매출은 3.5% 감소한 13조4948억원이다. LG에너지솔루션 등을 제외한 LG화학의 3분기 실적은 매출 6조2777억원, 영업이익 1161억원이다.

올해 상반기 부진했던 석유화학부문은 영업이익 366억원을 기록하며 흑자전환 했다. 유가 상승에 따라 래깅효과(원재료 투입 시차)가 발생했고 태양광 패널 필름용 소재(POE), 탄소나노튜브(CNT) 등 고부가가치 제품 판매가 증가하면서다.

반면 신사업인 첨단소재 부문 실적은 좋지 못했다. 올해 3분기 영업이익은 1293억원으로 전분기(1850억원) 대비 30.1% 감소하며 2개 분기 연속 내림세를 보였다. 리튬 등 원재료 가격 하락에 따라 양극재 판가 또한 하락하면서다.

LG화학은 이날 실적발표 컨퍼런스콜에서 “3분기에는 2분기 대비 수산화리튬 가격이 20% 이상 하락했고 양극재 판가도 20% 이상 하락했다”며 “3분기는 메탈 재고의 부정적 영향이 2분기 대비 크게 증가했다”고 설명했다.

오는 31일 실적을 발표하는 한화솔루션도 사정은 비슷할 것으로 예상된다. 매출의 30~40%를 차지하는 케미칼 부문 약세를 태양광 사업을 하는 신재생에너지 부문이 받쳐주지 못할 것으로 예상되면서다.

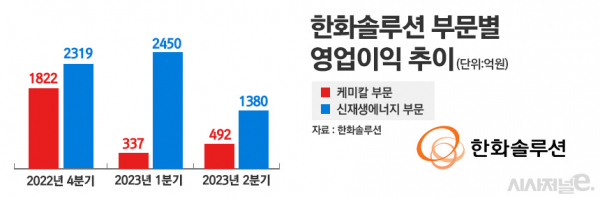

금융정보업체 에프앤가이드에 따르면 한화솔루션의 3분기 영업이익 컨센서스(시장 전망치)는 1528억원으로 전년 동기 대비 56% 감소할 것으로 관측됐다. 컨센서스가 부합한다면 올해 들어 실적이 지속적으로 하락할 전망이다. 한화솔루션은 올해 1분기 영업이익 2714억원, 2분기 1941억원을 기록했다.

신재생에너지 부문 수익성도 덩달아 하락세를 보이고 있다. 지난 2분기 신재생에너지 부문 영업이익은 1380억원으로 지난 분기(2450억원)에 비해 43%가량 감소했다. 태양광 패널 수요가 전반적으로 줄어들면서 태양광 모듈 가격이 떨어졌고, 원재료 가격도 하락하면서 태양광 모듈 수익성이 크게 떨어진 것으로 분석된다.

4분기에도 양사의 경영 환경은 녹록지 않을 전망이다. 양사는 지정학적인 리스크에 의한 고유가 환경이 지속되는 등 글로벌 경기 불확실성이 장기화될 것으로 보고 있다. 특히 LG화학의 배터리 소재, 한화솔루션의 태양광 모듈 모두 중국의 저가 공세에 대응해야하는 처지다.

LG화학은 석유화학부문 체질개선을 통해 수익성을 끌어올린다는 계획이다. 비핵심사업은 정리하고 신성장 동력인 POE·CNT 등 고부가 제품 중심의 포트폴리오 구축을 이어나간다.

LG화학 관계자는 “여러 비핵심 산업 매각이나 운전자본 관리, 투자 우선순위 조정 등을 통해 현금흐름을 개선해 나가는 활동을 지속할 예정”이라며 “소규모 범용사업, 중간 원료 사업을 우선적으로 진행하고 범용 석유화학 제품 효율화 작업과 고부가가치 제품으로 라인(설비)을 변화하는 작업을 진행하고 있다”고 말했다.

매각설이 불거진 NCC 2공장에 대해서는 “매각보다는 다운스트림 경쟁력을 높이기 위한 방안을 검토 중”이라고 덧붙였다.

양극재 등 배터리 소재를 생산하는 첨단소재 부문의 경우 LFP 양극재 등 가격경쟁력을 갖춘 제품개발을 통해 시장 점유율을 높일 계획이다. LG화학은 지난달 중국 화유그룹과 함께 짓기로 한 LFP 배터리용 양극재 공장 관련해 “연산 5만톤(t) 규모로 2026년을 가동 목표로 진행 중”이라며 “미국 내 배터리 생산을 추진하고 있는 복수의 잠재 고객사와 공급을 논의하고 있다”고 했다.

한화솔루션은 단기 실적 부진을 내년 말 완공되는 ‘솔라 허브’를 통해 극복할 것으로 기대된다. 솔라허브는 총 생산량이 연 3.3GW로 태양광 기초 소재부터 완제품까지 모두 생산이 가능한 미국 내 최대 태양광 통합 단지다. 솔라허브가 완공되면 한화솔루션의 미국 내 태양광 모듈 생산능력은 연 8.4GW에 이를 전망이다.

미국 인플레이션 감축법(IRA) 내 첨단제조 생산 세액공제(AMPC) 효과도 덩달아 확대될 전망이다. 미국 정부는 현지 생산 태양광 셀과 모듈에 대해 W(와트)당 각각 4센트와 7센트의 인센티브를 제공한다. 한화솔루션은 미국 정부로부터 받을 수 있는 AMPC 혜택이 8억7500만달러(약 1조1800억원)에 달할 것으로 내다보고 있다.

이주영 이베스트투자증권 연구원은 “한화솔루션은 3분기를 저점으로 4분기부터 실적 회복이 예상된다”면서 “대규모 투자에 따른 과도기적 상황에 단기 실적 부진은 아쉽지만 중장기적 성장세는 이어질 것”이라고 내다봤다.

- 석유화학업계 “솟아날 구멍이 없다”···중동發 유가급등 조짐에 위기감 최고조

- LG화학·한화솔루션, 석유화학 부문 동반 부진···신사업은 '그나마 선전'

- ‘실적부진→사업재편’···석유화학업계, NCC 인력 재배치로 구조조정 시작

- 한화솔루션·LG화학 ‘가성소다’ 수요 증가에 반색···원인은 ‘배터리’

- 석유화학업계, 불황 탈출 초읽기···中 증설 물량에 '반짝실적' 우려도

- “인건비부터 줄이자”···‘불황 장기화’ 석화업계, 몸집 줄이나

- 한화솔루션, 태양광 수요 둔화에 실적 급감···‘非중국산 모듈’이 반등 카드

- 태양광업계, 美증설로 IRA 효과 극대화···내년 실적 성장 기대감