올해 1~2분기 태양광 영업익 2450억→1380억 '반토막'···3분기도 534억 전망

모듈 가격 하락 지속···“시장 상황 모니터링하며 생산량 탄력적 조절”

[시사저널e=유호승 기자] 한화솔루션의 ‘캐시카우’인 태양광 사업이 미국 및 유럽 등에서 수요감소 및 판매가격 하락이라는 겹악재에 수익성이 악화되고 있다. 해외뿐만 아니라 국내 시장 역시 어려움이 커지며, 태양광 사업부문에 위기감이 커지고 있다. 한화 측은 미국의 인플레이션 방지법(IRA)으로 시행 중인 보조금·세제 혜택에 따른 수혜와 생산감축 등으로 대응하겠다는 방침이다.

미국 태양광 시장에서 한화솔루션은 여전히 주택·상업용 모듈 시장에서 점유율 1위 기업이다. 주택용 모듈은 35.0%, 상업용의 경우 35.3%의 점유율을 기록 중이다. 관련 조사가 시작된 2013년 이후 가장 높은 비율이기도 하다.

그러나 점유율 1위를 유지하는 것과 비교해 실적은 좋지 않다. 모듈 판매가격 하락으로 인한 마진 하락에 생산원가 상승이 겹치며 영업이익이 줄어들고 있어서다.

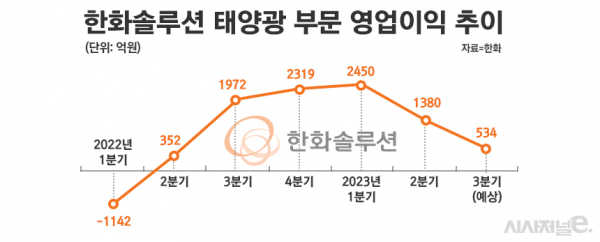

태양광 사업부문은 지난해 2분기 352억원의 영업이익을 달성해 계속된 적자를 끊어내고 흑자전환에 성공했다. 이후 ▲같은해 3분기 1972억원 ▲4분기 2319억원 ▲올해 1분기 2450억원의 이익을 기록해 실적 오름세를 보였지만, 2분기에는 1380억원에 그치며 전분기 대비 절반 수준이 됐다.

3분기 전망도 어둡다. 윤용식 한화투자증권 연구원은 “한화솔루션 태양광 사업부문의 3분기 영업이익은 534억원에 그칠 것”이라며 “모듈 가격의 하락세가 계속되고 있는 점이 실적둔화의 주요 원인”이라고 분석했다.

한화솔루션은 수요 및 마진 회복까지 생산감축 등에 나서며 ‘버티기’로 위기에 대응한다는 방침이다. 국내의 경우 충북 음성 공장의 태양광 모듈 생산량을 줄인다. 이 생산라인의 2021년 2분기 가동률은 99.9%였지만 지난해 4분기 94.7%로 낮아진 후 올해 들어선 90% 밑으로 내려갔다. 올해 2분기 평균 가동률은 88.1%가 됐다.

한화 관계자는 “국내외 태양광 시장이 예전보다 규모가 작아지면서 모듈 수요가 계속 줄어들고 있다”며 “태양광을 둘러싼 사업환경이 변화되면서 국내 생산량을 줄였는데, 향후 상황을 지켜보며 추가 조정도 염두에 두고 있다”고 전했다.

글로벌 최대 시장인 미국에선 IRA 시행에 따른 AMPC(첨단제조 생산세액 공제) 혜택으로 어려운 시기를 견디는 모습이다. 미국에서 제품을 생산할 시 받는 세금 감면 혜택은 폴리실리콘은 kg당 3달러, 웨이퍼는 ㎡당 12달러, 셀·모듈은 와트(W)당 각각 4센트, 7센트 등이다.

증권가에선 한화 태양광 사업부문의 영업이익의 절반 가량이 보조금 및 세금 혜택에서 발생할 것으로 본다. 3분기 예상 AMPC 혜택은 300억원에 달할 것으로 관측된다. 아울러 올해 받을 총 혜택 규모는 1억1300만달러(약 1510억원)다. 내년에는 3억1300만달러(약 4200억원), 2025년에는 5억3400만달러(약 7150억원)를 기록할 것으로 예상된다.