늘어난 공급량·원자잿값 상승분 포함에 2분기 실적악화

IRA 세제혜택, 2026년 1兆 관측···웨이퍼 하락분도 3분기부터 반영

[시사저널e=유호승 기자] 한화솔루션의 주력 사업인 태양광 부문이 모듈 마진 하락에 수익성이 악화되고 있다. 수요 대비 늘어날 공급량과 원자재 가격 상승 탓에 이익이 쪼그라든 탓이다. 이런 가운데 회사 측은 하반기에 미국 인플레이션 감축법(IRA) 세제혜택과 원자재값 인하 효과가 나타날 것이란 전망에 큰 기대를 거는 모습이다.

한화솔루션의 올해 2분기 영업이익은 1941억원이다. 케미칼 부문은 업황불안에도 429억원의 영업이익을 달성해, 전분기(337억원) 대비 46.0% 늘었다. 에틸렌 스프레드(마진)에 큰 변화는 없었지만, 2분기 들어 운임 비용이 낮아지면서 이익이 개선된 것이다.

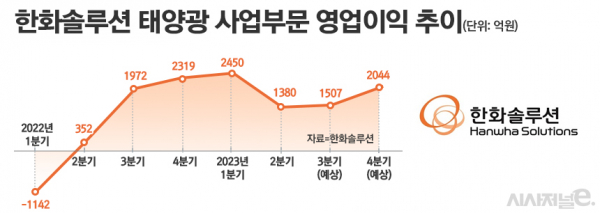

반면 태양광 사업부문의 같은 기간 영업이익은 1380억원이다. 지난해 동기(325억원) 대비 약 4배 늘었지만 전분기(2450억원)와 비교하면 77.5% 줄었다. IRA 보조금 290억원이 2분기 실적에 반영됐음에도 모듈 판매가격의 하락으로 인한 마진 감소와 고가 웨이퍼 투입 등으로 원가 부담이 늘어나 이익이 감소했다.

태양광 산업이 ‘캐시카우’로 떠오르며 다수의 글로벌 기업이 시장에 진출하면서 모듈 공급량이 늘어난 것도 판가 하락에 영향을 미쳤다. 또 미국의 가정용 태양광 수요도 둔화되기 시작하면서 한화솔루션 태양광 부문의 실적감소로 이어졌다.

윤재성 하나증권 연구원은 “글로벌 태양광 시장의 판매가격이 대부분 2~3년 전으로 낮아졌다”며 “태양광 모듈 공급이 최근 수년간 많아지면서, 수요가 있는 곳에는 이미 제품이 판매돼 수요가 줄어든 상황”이라고 분석했다.

한화솔루션은 실적회복을 위한 수익성 개선의 방안으로 IRA 세제혜택 확대를 꼽는다. 현재 미국에 3조2000억원을 투입해 태양광 통합 생산단지인 ‘솔라허브’를 짓고 있는데, 해당 거점이 실적회복 및 이익확대의 핵심 기지가 될 것이란 기대감이다.

IRA 세부규정에 따르면 한화솔루션이 솔라허브를 구축한 후 받을 연간 세제 혜택은 현재보다 몇배 늘어날 전망이다. 올해 받을 수 있는 연간 세제혜택은 1590억원으로 추산되는데, 솔라허브가 완성될 것으로 예측되는 2026년에는 1조590억원이 될 것으로 시장은 보고 있다.

윤용식 한화투자증권 연구원은 “IRA 시행으로 미국에서 생산되는 태양광 모듈에는 와트(W)당 0.07달러, 모든 밸류체인이 미국에서 수직계열화 됐을 경우에는 와트당 0.16달러의 세제 혜택이 지급될 예정이라며 ”한화솔루션은 솔라허브 구축으로 최대 혜택을 받을 수 있어 대규모 투자에 대한 자금 조기 회수와 함께 실적급등이 가능할 것“이라고 내다봤다.

아울러 태양광 모듈에 쓰이는 핵심 원자재인 웨이퍼 가격도 조금씩 낮아지면서 하반기 수익성 개선에 힘을 보탤 것으로 관측된다. 웨이퍼 가격은 올해 6월 최저점을 기록했다. 원자재가 모듈로 생산되기까지는 일반적으로 3개월이 걸리는 만큼 8~9월을 기점으로 저가 웨이퍼가 공장에 투입될 예정이다. 웨이퍼 가격이 낮아지면서 모듈 마진은 현재보다 늘어날 것으로 확실시되는 이유다.

한화솔루션은 “태양광 모듈 판매가격 하락은 영업실적에 빠르게 반영되는 반면 원재료인 웨이퍼 구매가격 인하 효과는 상대적으로 늦게 반영된다”며 “3분기부터 낮아진 웨이퍼 가격이 반영되면서 실적도 개선될 전망”이라고 밝혔다.