유럽 에너지 위기에 탄소배출권 가격 급등···상장 후 역대 최고가 돌파

LNG-석탄 가격차에 비례···삼성운용 ‘유럽’ vs 신한운용 ‘글로벌’ 우위

[시사저널e=이승용 기자] 유럽발 에너지 대란에 국내 증시에 상장된 탄소배출권 상장지수펀드(ETF)가 고공행진하고 있다. 최근 액화천연가스(LNG) 가격이 급등하면서 전력난이 닥치자 유럽 내 석탄발전소에서 탄소배출권 수요가 급증하고 있기 때문이다.

지난해 삼성자산운용과 신한자산운용, NH-아문디자산운용은 국내 최초로 탄소배출권 ETF 4종을 상장했다. 유럽탄소배출권 ETF는 삼성자산운용이, 글로벌탄소배출권 ETF는 신한자산운용이 경쟁사 대비 우위를 보이며 시장을 선점하고 있는 것으로 분석된다.

◇ 유럽發 에너지 대란에 탄소배출권 ETF↑

22일 한국거래소에 따르면 지난해 9월 30일 국내 증시에 상장된 탄소배출권 ETF 4종은 이날 역대 최고가를 경신하거나 역대 최고가에 근접한 상태다.

신한자산운용의 SOL유럽탄소배출권선물S&P(H)과 NH-아문디자산운용의 HANARO글로벌탄소배출권선물ICE(합성)는 이날 각각 1만5620원, 1만3845원에 거래되면서 상장 이후 역대 최고가를 경신했다.

SOL글로벌탄소배출권선물IHS(합성)과 KODEX유럽탄소배출권선물ICE(H)도 상장 이후 최고가 경신을 눈앞에 두고 있다. SOL글로벌탄소배출권선물IHS(합성)은 역대 최고가가 지난해 12월 기록한 1만4280원이었는데 이날 장중 1만4060원에 거래됐고, KODEX유럽탄소배출권선물ICE(H) 역시 올해 2월 역대 최고가였던 1만5500원에 근접한 1만5430원에 거래됐다.

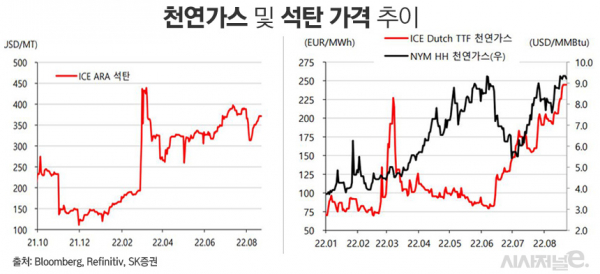

탄소배출권 ETF가 고공행진하고 있는 배경에는 최근 유럽에 불어닥친 에너지 위기가 있다. 글로벌시장에서 LNG가격이 폭등하고 공급난도 겹치면서 발전시장에서도 LNG 대신 석탄발전소의 가동률이 높아지고 있기 때문이다.

탄소배출권은 온실가스를 배출할 수 있는 권리로 할당량을 넘어서는 온실가스를 배출하려면 탄소배출권을 구매해야 한다. 이는 유럽 내 석탄발전소들도 마찬가지다.

LNG발전 단가와 석탄발전 단가 간 큰 차이가 없다면 온실가스 배출이 적은 LNG발전이 늘어나면서 석탄발전소는 가동률이 줄어들고 탄소배출권 가격은 하방 압력을 받게 된다. 반대로 LNG발전과 석탄발전 간 단가 차이가 벌어진다면 석탄발전 수요가 늘어나면서 탄소배출권 가격은 상승할 가능성이 높다. 결국 LNG와 석탄의 가격 차이와 탄소배출권 가격은 비례관계에 있다.

최근 글로벌 시장에서 LNG가격은 급등하고 있다. 러시아에 LNG를 의존했던 유럽은 최근 러시아가 LNG를 무기로 공급량을 줄이고 있고 겨울이 다가오면서 수요도 다시 꿈틀대고 있기 때문이다. 반면, 가뭄에 수력발전과 원전 가동률이 낮아지면서 유럽 내 석탄발전소 가동률은 높아지고 있다. 독일과 오스트리아 등은 지난 6월 석탄화력발전소 재가동을 결정한 상태다.

윤재성 하나증권 연구원은 “유럽천연가스선물가격(TTF Gas)과 동북아천연가스가격(JKM LNG)는 일주일 만에 40% 이상 급등한 상태”라며 “겨울이 다가올수록 유럽발 글로벌 가스대란의 가능성은 더욱 높아질 것”이라고 내다봤다.

◇ 삼성운용 ‘유럽’ vs 신한운용 ‘글로벌’ ETF 우위

유럽은 글로벌 탄소배출권 거래의 중심으로서 전 세계 거래의 4분의 3을 차지하고 있다. 그 외 미국 캘리포니아(CCA), 미국 북동부(RGGI) 거래소 등에서도 거래가 이뤄지고 있다.

탄소배출권 ETF는 유럽 탄소배출권 시장지수만을 담거나, 유럽을 포함한 글로벌 탄소배출권 시장지수를 추종하느냐로 나뉜다. 유럽 탄소배출권 시장지수가 지정학적 위치 등의 영향으로 가격변동 폭이 큰 편이다.

지난해 9월 30일 국내 증시에는 유럽탄소배출권 ETF 2종과 글로벌 탄소배출권 ETF 2종 등 총 4종의 탄소배출권 ETF가 상장됐다. 이를 통해 유럽 탄소배출권 ETF는 신한자산운용과 삼성자산운용이, 글로벌 탄소배출권 ETF는 신한자산운용과 NH-아문디자산운용이 각각 경쟁하는 구도가 만들어졌다.

ETF는 시장 선점이 중요하다. 많은 자금이 유입되는 ETF일수록 쏠림현상이 심화되고 각종 수수료 비용도 싸지는 선순환 효과가 나타나게 된다.

유럽탄소배출권 ETF 시장은 삼성자산운용이 시장 선점에 성공했다는 평가다. KODEX유럽탄소배출권선물ICE(H)는 19일 기준 순자산총액이 약 740억원으로 184억원에 그친 신한자산운용의 SOL 유럽탄소배출권선물S&P(H)보다 4배가량 많다.

글로벌 탄소배출권 ETF는 신한자산운용이 앞서나가고 있다. SOL글로벌탄소배출권선물IHS(합성)의 19일 기준 순자산총액은 445억원으로 205억원에 그친 HANARO글로벌탄소배출권선물ICE(합성)보다 두 배 이상 많다.

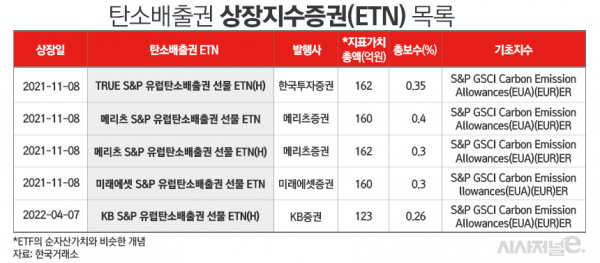

유럽탄소배출권은 ETF가 아니라, 증권사가 발행하는 ETN(상장지수증권)으로도 투자할 수 있다. 지난해 11월 8일 한국투자증권, 메리츠증권, 미래에셋증권 등이 유럽탄소배출권 ETN을 상장했으며 올해 4월에는 KB증권도 경쟁 상품을 출시했다.

상장된 5종의 ETN 모두 추종하는 지수가 S&P GSCI Carbon Emission Allowances(EUA)(EUR)ER로 같다. 다만 ETN별로 환헤지 여부와 총보수에서는 차이가 있다.

TRUE S&P 유럽탄소배출권 선물 ETN(H)와 메리츠 S&P 유럽탄소배출권 선물 ETN(H), KB S&P 유럽탄소배출권 선물 ETN(H)는 환헤지가 적용된 상품이고 메리츠 S&P 유럽탄소배출권 선물 ETN와 미래에셋 S&P 유럽탄소배출권 선물 ETN는 환율변동에 노출된 상품이다.

총보수율은 후발주자인 KB증권이 올해 4월 출시한 KB S&P 유럽탄소배출권 선물 ETN(H)이 0.26%로 가장 낮다.