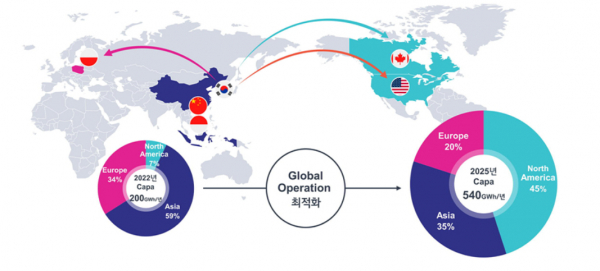

글로벌 생산 역량, 아시아·유럽서 핵심 시장 북미로 전환

원자재 가격 상승분 판가 미적용 영향···2분기 영업익 전년比 73%↓

[시사저널e=유호승 기자] LG에너지솔루션이 27일 지속성장을 위한 중장기 사업전략을 발표했다. 5년내 연매출 3배 이상 및 두자릿수 영업이익률 달성이 핵심이다. 올해 연매출 목표가 22조원인 만큼 2027년까지 66조원 이상으로 매출을 끌어올리겠다는 각오다.

LG에너지솔루션은 “주요 OEM과 북미 JV(합작법인) 확장, 원통형 전지 공급 확대 및 신규 폼팩터 개발을 적극 추진중”이라며 “지속적인 신사업 기회를 발굴해 5년 안에 3배 이상의 매출 성장을 달성하겠다”고 밝혔다.

이어 “차별화된 소재 및 공정개발로 기술 리더십 확보와 업스트림 지분 투자 및 장기공급계약 확대 등으로 밸류 체인의 안정적 운영에 나서겠다”며 “스마트 팩토리를 기반으로 한 품질제조역량 강화와 질적 성장으로 영업이익률도 두 자릿수로 끌어올릴 방침”이라고 덧붙였다.

중장기전략의 핵심은 북미 시장이다. 전기차 보급 등 가장 빠른 성장세가 주목되는 이 시장을 집중 공략한다는 것이다.

◇ 북미 역량 강화, 200GW→540GW 생산량 증가

LG에너지솔루션의 현재 글로벌 생산 역량은 ▲아시아 59% ▲유럽 34% ▲북미 7% 등인데, 2025년까지 북미 생산역량을 45%까지 끌어올릴 계획이다. 이를 통해 북미 45%, 아시아 35%, 유럽 20% 등 고른 생산역량 체계를 구축한다는 목표다. 올해 기준 200GW의 생산능력도 라인 다변화로 2025년 540GW로 끌어 올린다.

제품 포트폴리오도 파우치·원통형 듀얼 폼팩터 체제를 강화하고 차세대 기술 개발을 위한 노력을 지속한다는 방침이다.

스마트 팩토리 구축 작업에도 속도를 낸다. 기계에서 나타나는 데이터에 근거해 모든 의사결정을 진행한다. 수율 개선 및 품질 안정화, 공정개선 및 생산성 향상, 인력 효율화 등이 달성될 것으로 기대된다.

신사업의 경우 BaaS(배터리 데이터 기반)와 신재생 에너지 관련 Eaas 등의 미래 준비를 위한 투자를 한층 강화한다. 다만, 투자 효율성을 높이기 위해 해당 부문에 집중해 생산라인 확장 등의 다른 분야는 보수적으로 운영하기로 했다.

미국 애리조나 원통형 배터리 공장 투자 검토가 대표적이다. 이창실 LG에너지솔루션 전무는 이날 진행된 컨퍼런스콜에서 “북미 시장의 인플레이션이 심화돼 건설비나 물류비가 급격히 증가했다”며 “애리조나 투자 방안은 현재 상황을 모니터링해 조만간 수정된 사안을 결정해서 발표할 계획”이라고 말했다.

◇ 2분기 영업익 전년比 73%↓…“원자재 가격 상승, 판가 반영 아직”

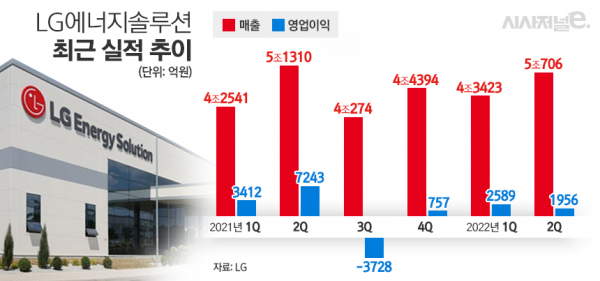

LG에너지솔루션은 이날 올해 2분기 연결 기준 실적도 발표했다. 매출은 5조706억원, 영업이익은 1956억원이다. 매출은 지난해 동기 대비 1.2%, 영업이익은 73%나 줄었다.

매출이 소폭 줄어든 것과 비교해 영업이익은 크게 감소했다. 증권가에선 원자재 가격 상승이 판가에 충분히 반영되지 않은 것이 영업이익이 줄어든 핵심 이유라고 분석했다. 원자재 가격 상승분이 판가로 이어지기까지는 시간이 필요하다. 양극재를 제외한 일부 소재인 알루미늄과 망간, 구리, 전해액 등이 2분기 판가에 적용되지 않았다는 것.

이창실 전무는 “중국의 코로나19 락다운 및 글로벌 물류 대란, 메탈 원가 상승분의 판가 인상 적용 시점의 차이로 수익성이 줄었다”며 “그러나 EV용 원통형 배터리 판매 증대와 주요 원자재 가격의 판가 연동 계약 확대로 실적 회복에 나설 것”이라고 강조했다.

LG에너지솔루션은 메탈 등 원자재 가격 상승분이 판가에 연동되는 시점은 올해 3분기부터 가능할 것이라고 발표했다. 현재 주요 거래선과 메탈 판가 연동 작업을 집중적으로 진행해 대부분 마무리된 만큼 하반기에는 실적회복이 가능할 것이란 얘기다.

한편, 올해 6월말 기준 LG에너지솔루션의 수주잔고는 310조원이다. 지난해 말에는 260조원 규모였지만 기존 고객사인 현대차와 기아, 폭스바겐, 르노 등과 추가 수주계약을 체결하며 반년 만에 50조원가량 증가했다