강성부 대표 KCGI 설립 후 첫 투자 회사

경영권 인수 1년 만의 호실적 성과는 긍정적

소액주주에 불리했던 의사결정은 부정적 요인

행동주의 사모펀드 KCGI가 한진칼 경영권 분쟁의 중심에 선 가운데 앞서 투자에 나섰던 통신장비업체 이노와이어리스 사례가 주목되고 있다. 오는 3월 한진칼 주주총회를 앞두고 투자자들이 KCGI를 판단할 수 있는 잣대 중 하나가 될 수 있어서다. 이노와이어리스의 실적 개선 측면에선 긍정적인 평가를 받지만 경영권 확보 당시 소액주주에게 불리한 전환사채(CB) 발행에 나섰던 점은 부정적인 평가로 분류된다.

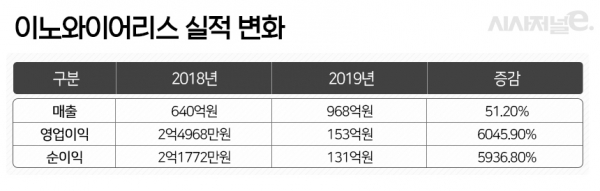

5일 증권업계에 따르면 이노와이어리스는 지난해 연결 기준으로 매출 968억원, 영업이익 153억원, 당기순이익 131억원을 기록했다. 매출은 전년에 비해 51.2% 증가한 것이고 영업이익과 당기순이익은 각각 61배, 60.3배 급증한 수치다. 5G산업 성장에 따라 이 회사의 무선망 최적화 소프트웨어, 신규 네트워크 시험장비 등의 실적이 큰 폭으로 증가한 영향이었다.

KCGI는 LIG넥스원과 손잡고 지난 2018년 9월 이노와이어리스 경영권을 인수하는 주식양수도계약(SPA)을 체결했다. 이노와이어리스 설립자인 정종태 전 대표의 보유 지분 18%와 전환사채(CB)를 인수하는 것으로 거래금액은 450억원가량이었다. 이노와이어리스 지분 인수는 강성부 KCGI 대표가 KCGI 설립 이후 처음으로 이뤄낸 계약이라는 점에서 주목됐다.

이노와이어리스는 KCGI에 경영권이 넘어간 이후 가파른 성장세를 보였다. 이노와이어리스는 2018년만 하더라도 연간 매출 640억원, 영업이익 2억5000만원 수준이었다. 그러다 지난해 매출과 영업이익이 큰 폭으로 증가했고 주가도 인수 이후 50% 넘게 상승했다. 이 기간 KCGI는 정 전 대표에게 회사를 계속 맡기면서 경영의 안정성을 더했고, 회사 전반을 챙길 이사 선임을 통해 경영 효율성을 높이는 전략을 취했다.

이 같은 부분은 한진칼 경영권 분쟁에 나선 KCGI에 기대를 갖게 하는 요인으로 분류된다. 현재 KCGI는 조현아 전 대한항공 부사장, 반도건설과 연합전선을 구축하면서 오는 3월 주주총회에서 조원태 한진칼 회장의 연임을 막으려고 하고 있다. 이들의 지분은 총 32% 수준으로 조원태 회장 측의 33.45% 수준과 박빙의 상태로 추정된다. 소액주주와 국민연금 등이 캐스팅보트가 될 수 있는 상황에서 이노와이어리스에서 보인 실적 개선이 이들의 판단에 긍정적인 영향을 미칠 수 있는 것이다.

다만 이노와이어리스와 달리 한진칼에서는 실적 개선이 쉽지 않아 기대를 낮춰야 한다는 지적도 있다. 한진칼의 경우 5G산업의 성장에 따라 수혜를 본 이노와이어리스와는 다르게 주요 계열사들의 업황이 좋지 못한 상황이다. 특히 항공업은 포화된 시장에서 항공사 간 경쟁이 더욱 치열해지고 있다. KCGI는 전문경영인을 통해 실적 회복에 나서겠다는 포부가 나타내고 있지만 이노와이어리스와 같은 실적 개선은 쉽지 않을 것이라는 분석도 존재한다.

KCGI가 이노와이어리스 경영권 인수 당시 기존 주주들에게 불리한 의사결정을 내린 점도 부정적인 요인으로 꼽힌다. KCGI는 주식양수도계약을 맺으면서 패키지로 만기가 3년인 이노와이어리스 CB를 130억원어치 인수했다. 이노와이어리스의 운용자금을 지원하기 위함이었다. 하지만 CB가 발행되면서 기존 주주들 입장에서는 잠재 매물 리스크가 발생했다. 해당 CB가 주식으로 전환될 경우 시장에 나올 수 있는 주식 수는 73만5044주로 현재 상장된 주식 수 대비 12.24% 수준이다. 게다가 CB의 표면 이자율은 당시 시장 평균 금리보다 높은 연 5.5%로 KCGI에 다소 유리한 조건이었다.

한 증권업계 관계자는 “KCGI도 펀딩을 통해 투자에 나서는 만큼 결국 펀드의 이익을 챙기는 것이 최우선이 될 수밖에 없다. 다만 이러한 행위가 기업가치를 높인다면 주주들이 얻는 이익도 동반될 수 있다”며 “결국 경영권 분쟁에서 중요한 위치에 있는 KCGI에 대한 기대 차이가 소액주주들의 표심을 가를 것으로 보인다”라고 밝혔다.