4대 시중은행 3분기 누적 순이익 3년 전으로 회귀

제로금리 시대 맞아 내년도 순익 감소 불가피

은행권 “비대면 거래 활성화 외에 점포 축소해야”

[시사저널e=이용우 기자] 4대 금융지주 순이익에서 은행 비중이 갈수록 떨어지고 있다. 제로금리 시대를 맞이해 은행 순이익 성장이 멈췄기 때문이다. 대출자산은 늘어도 수익성은 줄어 은행 이익에 도움이 안 된다. 시중은행들은 내년에도 “비슷한 상황이 예상된다”며 “디지털금융 확대와 함께 인력과 지점 감축의 변화가 있어야 이익을 지킬 수 있다”고 입을 모았다.

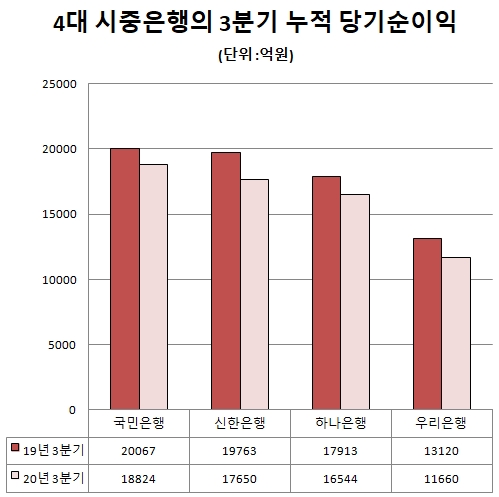

◇4대 시중은행 3분기 누적 순익···전년 동기 比 8.7%↓

28일 금융권에 따르면 KB국민·신한·하나·우리은행 등 4대 시중은행의 올해 3분기 누적 당기순이익은 총 6조4678억원으로 전년 같은 기간보다 8.7%(6185억원) 감소했다. 4대 시중은행의 3분기 누적 당기순이익이 6조원 대로 떨어진 것은 지난 2017년 이후 처음이다.

4대 시중은행은 지난 2017년 3분기 6조4400억원의 당기순이익을 기록한 이후 7조원대 순이익을 유지했다. 하지만 올해는 코로나19로 한국은행이 두 번 연속 기준금리를 인하해 제로금리 시대를 열면서 4대 시중은행의 순익은 3년 전으로 돌아갔다.

지주 순이익에서 은행이 차지하는 비중도 갈수록 하락세다. KB금융지주 순익에서 국민은행이 차지하는 비중은 59.7%로 전년 말보다 8.5%포인트 떨어졌다. 같은 기간 신한금융지주의 신한은행 순익 비중도 7%포인트 떨어진 59%를 기록했다.

은행별로 국민은행의 3분기 누적 당기순이익은 전년 동기 대비 6.2% 감소한 1조8824억원을 기록했다. 신한은행은 10.7% 줄어든 1조7650억원, 하나은행은 7.6% 줄어 1조6544억원, 우리은행은 11.1% 감소해 1조1660억원을 기록했다. 하나은행만 지난해 3분기 명동사옥 매각 등의 일회성 이익(3200억원)을 제할 경우 올해 3분기 순이익은 1년 전보다 12.4% 증가하게 된다.

은행의 순이익은 대출 증가에도 불구하고 감소를 멈추지 않는다. 금융감독원에 따르면 9월 말 기준 국내은행의 가계대출 잔액은 전년 동기 대비 6.8%(7조7000억원) 증가했다. 지난 2년 가운데 가장 높은 증가율이다. 금감원은 주택담보대출, 전세자금대출, 신용대출 등이 모두 증가했다고 전했다. 정부의 고강도 부동산 규제에도 불구하고 주택매매·전세자금 및 생활자금 마련 등의 이유로 서민 대출 수요가 커졌다는 분석이다.

은행의 이익을 발생시키는 대출 증가에도 불구하고 은행 순이익이 감소한 이유는 한은의 기준금리 인하로 은행 마진이 떨어졌기 때문이다. 4대 시중은행의 평균 순이자마진(NIM)은 1.44%로 지난 5년 중 가중 낮은 수준이다. 순이자마진은 은행의 주요 수익성 지표로 예금과 대출의 금리차이에서 발생한 수익을 의미한다.

◇은행권 “디지털 이용하면 비용 절감 가능”

은행권은 기준금리가 제로 수준으로 떨어지면서 앞으로 단순 예대마진으로는 은행의 수익성을 지키기 어렵다고 판단한다. 반대로 매년 일반관리비는 증가하고 있어 인력·지점 감축과 함께 디지털 분야를 육성해 비용을 줄여야 한다고 보고 있다.

은행들은 매년 희망퇴직을 받고 지점을 감축했지만 관리비 증가는 막지 못했다. 국민은행 올해 3분기 누적 일반관리비는 전년 동기 대비 3.5% 증가한 2조8152억원을 기록했다. 신한은행과 우리은행 관리비도 같은 기간 각각 2.1%, 1.5% 늘었다. 하나은행 일반관리비만 4.6% 감소한 것으로 나타났다.

4대 시중은행은 인력과 함께 점포 통폐합에 적극적인 모습이다. 4대 시중은행은 올해 연말까지 약 80여개의 점포를 추가 통폐합할 계획이다. 올해 상반기까지 총 110여개가 사라졌다.

은행들은 금융당국 점포 폐쇄 자제 권고로 속도를 조절해야 하는 상황이지만 비대면 거래 확대에 맞춰 불필요한 지점은 정리할 필요가 있다고 분석한다. 국회 기획재정위 소속 박홍근 더불어민주당 의원이 금감원으로부터 받은 자료에 따르면 올해 1∼6월 은행 이체 거래의 99.2%가 비대면으로 이뤄졌다. 그만큼 지점 활용도가 크게 떨어졌다는 것을 의미한다.

특히 은행들은 디지털 활성화를 통해 비용을 상당 부분 줄일 수 있다고 보고 있다. 신한금융에 따르면 올해 3분기 동안 디지털을 활용해 절감한 비용이 1922억원에 달했다. 은행 관계자는 “이미 은행 서비스의 대부분이 비대면으로 이뤄지고 있고, 대출도 온라인이나 모바일로 가능한 시대”라며 “대형 은행들도 인터넷은행 형태로 갈 수밖에 없는 것이 현실”이라고 말했다.