지난해 대비 MLCC 평균판매가격 하락 여파

삼성전기의 1분기 영업이익이 지난해 1분기와 비교해 32% 줄었다. 카메라모듈 사업은 선방했으나 주력 제품인 적층세라믹캐패시터(MLCC) 단가 하락 파장이 컸다.

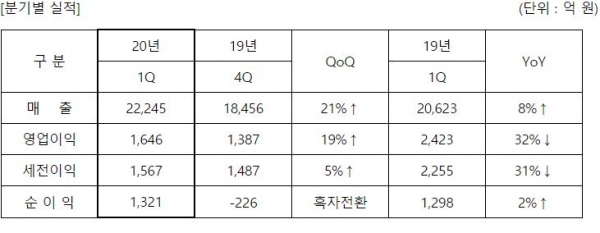

28일 삼성전기는 1분기 연결기준 매출 2조2245억원, 영업이익 1646억원을 기록했다고 밝혔다. 직전 분기 대비 매출은 21%, 영업이익은 19% 늘었다. 전년 동기 대비 매출은 8% 증가했지만 영업이익은 32% 감소했다. 매출은 늘었지만 MLCC 평균판매가격(ASP) 하락 여파로 수익성은 줄었다.

컴포넌트 부문의 1분기 매출은 전략 거래선향 고용량 제품과 서버 등 산업용 MLCC 판매가 늘면서 전 분기 대비 11%, 전년 동기 대비 2% 증가한 8576억원을 기록했다. 올 2분기는 코로나19 영향으로 스마트폰 및 전장용 제품 수요는 감소할 전망이다. 다만 PC 및 서버용 제품은 견조한 수요를 이어갈 것으로 예상된다.

모듈 부문은 전략 거래선의 플래그십 신모델향에 고사양 멀티카메라모듈 및 와이파이 통신모듈 공급이 늘면서 전분기 대비 53%, 전년 동기 대비 4% 증가한 9832억원의 매출을 기록했다. 2분기는 코로나19 및 계절적 비수기 영향으로 카메라모듈 매출 감소가 예상된다. 회사 측은 중화 거래선에 폴디드 줌 등 고성능 카메라모듈 판매를 늘려 매출을 만회할 계획이다.

기판 부문의 1분기 매출은 OLED용 RFPCB 공급 감소로 전분기 대비 11% 감소했다. 그러나 PC CPU 및 5G 안테나용 패키지기판 매출 확대로 전년 동기 대비 37% 증가한 3837억원을 올렸다. 2분기의 경우 PC용 패키지기판 수요는 견조할 것으로 전망된다. 이에 따라 5G, 박판 CPU 등 고부가 패키지기판 판매를 확대할 계획이다.

회사 측은 올 2분기 코로나19 여파로 인해 사업 불확실성이 큰 상황이라고 진단했다. 삼성전기 관계자는 "올 2분기 PC·서버 등 비대면 서비스 관련 시장이 확대될 것"이라고 예상하면서도 "코로나19로 인한 전세계 경기 둔화로 1분기 대비 매출은 다소 감소할 것"으로 전망했다.