양사, 스마트폰 신제품 효과로 1분기 영업실적 시장 전망치 상회

2분기엔 코로나19 확산세로 모바일 수요 급감 전망

삼성전기와 LG이노텍이 지난 1분기 코로나19 여파에도 카메라모듈 사업 성장으로 시장 전망치를 웃도는 실적을 기록했다. 삼성전자와 애플 등 주요 업체가 스마트폰 카메라 채용을 확대했기 때문이다.

그러나 2분기 양사 실적 전망은 어둡다. 삼성전자와 애플 스마트폰이 주로 팔리는 북미와 유럽에서 코로나19가 확산세다. 각국 이동제한 조치에 유통채널이 폐쇄되면서 스마트폰 수요가 쪼그라들 가능성이 높아졌다. 양사의 1분기 실적을 주도한 카메라모듈 사업에서 매출 타격이 예상된다.

◇“갤S20 덕”…삼성전기, 4년 중 모듈 매출 최대

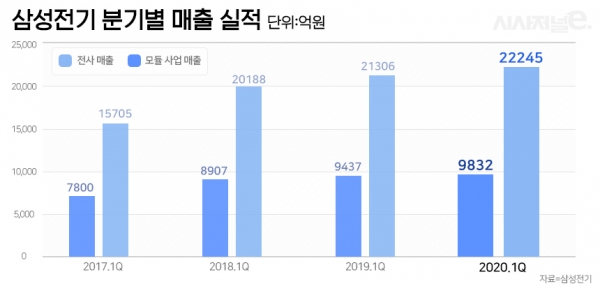

삼성전기는 올 1분기 매출 2조2245억원, 영업이익 1646억원을 기록했다. 지난해 4분기보다 매출과 영업이익이 각각 21%, 19%씩 늘었다. 이는 시장 전망치를 웃도는 성적이다. 금융정보업체 에프앤가이드에 따르면 삼성전기의 1분기 실적 전망은 매출 2조 261억원, 영업이익 1537억원 수준이다.

이번 호실적은 스마트폰용 카메라모듈 사업이 주도했다. 올 1분기 삼성전기 모듈솔루션 사업 매출은 9832억원으로 직전 분기(6418억원) 대비 53%, 전년 동기(9437억원) 대비로도 4% 성장했다. 같은 기간 기판 사업 매출(3837억원)이 전 분기 대비 11% 줄고 컴포넌트 사업 매출(8576억원)이 전 분기 대비 11% 증가한 것과 대비되는 고성장세다.

이번 모듈사업부 매출은 역대 흥행작인 갤럭시S7 시리즈가 출시된 2016년 이후 4년 간 1분기 중 최대치다. 고화소 카메라 채용이 늘면서 모듈 부품 단가가 오른 덕분이다. 특히 이번 1분기 삼성전기는 최상위 모델인 갤럭시S20 울트라를 비롯한 주요 제품에 고화소 카메라모듈을 납품했다.

그러나 2분기는 실적 하락이 불가피할 전망이다. 신제품 출시 효과가 희석되는 데다가 코로나19 여파로 스마트폰 수요가 급감하면서다. 증권업계는 올 2분기 모듈사업 매출 전망을 전 분기 대비 절반 규모로 감소한 5000억~6000억원대 수준으로 전망한다. 삼성전기도 이날 실적 발표를 통해 코로나19 확산세로 인해 연간 실적 전망을 제시하기 어렵다는 입장을 밝혔다.

삼성전기 관계자는 실적 발표 컨퍼런스콜을 통해 “2분기는 스마트폰의 계절적 수요 둔화 및 코로나19로 인한 세트 수요 감소로 카메라모듈 매출이 1분기 대비 감소가 불가피할 것”이라면서 “하반기 주요 거래선의 플래그십 신모델 출시에 따라 매출 회복을 기대하고 있으나 연간 수익성의 경우 현 시점에서 매출 변동성이 너무 커서 구체적으로 전망하기 어려운 상황”이라고 설명했다.

삼성전기는 오는 2분기 중화권 시장을 중심으로 매출 손실 폭을 줄일 계획이다. 특히 폴디드줌 등 고성능 카메라모듈 판매를 늘릴 방침이다. 스마트폰 수요가 줄어도 고부가 제품을 앞세워 손실 폭을 최소화한다는 전략이다.

◇1분기 수주 가뭄 벗어난 LG이노텍

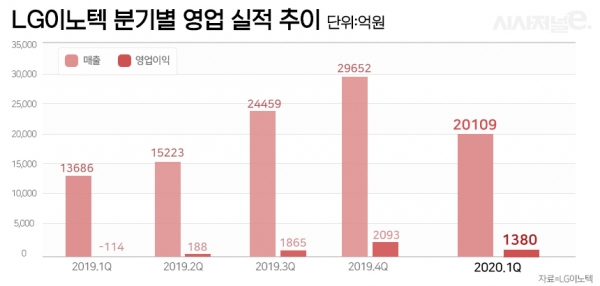

LG이노텍도 시장 전망치를 웃도는 1분기 실적을 냈다. 올 1분기 매출은 2조109억원, 영업이익은 1380억원을 기록했다. 스마트폰 성수기였던 직전 분기 대비 매출과 영업이익은 30% 이상 줄었지만, 전년 동기 대비로는 매출이 46.9% 늘어난 실적이다. 특히 영업이익은 1년 전 114억원 영업손실에서 1000억원대 흑자로 돌아섰다.

LG이노텍 실적도 시장 전망치를 큰 폭으로 웃돌았다. 증권업계는 올 1분기 LG이노텍의 매출 실적을 1조7000억원대, 영업이익 700억원대로 추정한 바 있다. 그러나 실제 매출은 2조원대를, 영업이익은 1000억원대로 선방했다.

시장에선 애플 신제품 출시 덕에 LG이노텍의 ‘상저하고’ 실적 흐름이 완화됐다고 본다. LG이노텍은 삼성전기와 달리 주요 거래선 신제품 출시가 몰린 하반기에 고실적을 낸다. 그러나 애플은 4년만에 보급형 아이폰SE 2세대를 이달 출시했다. 업계선 애플의 카메라모듈 주요 협력사인 LG이노텍이 신제품 초도 물량을 공급한 것으로 본다. 이 덕에 신제품 출시가 없는 비수기에 시장 기대치를 훌쩍 넘는 실적을 냈다는 설명이다.

실제로 LG이노텍의 사업부 중 광학솔루션 사업 매출이 높은 성장세를 보였다. 1분기 광학솔루션 사업 매출은 1조3343억원으로, 전년 동기 대비 100%나 증가했다. 같은 기간 기판 소재 사업 매출(2897억원) 13% 성장, 전장 매출(2833억원)이 4% 성장에 그친 점과 대비되는 고성장세다.

2분기 실적 전망은 다소 불투명하다. 아이폰이 주로 팔리는 북미와 유럽에서 코로나19 확산세가 지속되면서다. 현지 매장 폐쇄에 이어 각국 이동제한 조치가 스마트폰 판매에 영향을 줄 전망이다. 그나마 시황이 풀리는 중국 시장에서 애플의 스마트폰 시장 점유율이 10% 수준에 그친다. 증권업계는 올 2분기 LG이노텍의 광학솔루션 사업부 매출 규모가 1조원대 초반으로 줄어들 것으로 전망한다.

업계 관계자는 "올 하반기 애플의 신제품 출시와 함께 LG이노텍의 실적은 역대 최대 규모를 올릴 가능성이 높다"면서도 "그에 앞서 2분기는 코로나19 확산세로 인해 스마트폰 수요가 연중 가장 부진할 것으로 보인다. 아직까지 예단하기 어려워 추후 업황을 지켜봐야 할 것"이라고 설명했다.

- 삼성전기, 1분기 영업이익 1646억원···전년 比 32%

- 삼성전기·LG이노텍, 폰카 시장 호황 코로나19 복병 만나

- LG이노텍, 1분기 흑자전환···매출도 전년比 46.9% ↑

- LG이노텍, 코로나19 확진에 카메라모듈 생산 일시 중단

- 삼성전자, 1분기 영업익 6.45조···반도체로 채웠다

- 이통3사, 아이폰SE 사전 예약…내달 6일 정식 출시

- 1분기 5G폰 대전···삼성전자-화웨이, '박빙'

- 삼성전자, 2분기 ‘갤럭시 가뭄’에 반도체로 버틴다

- LG이노텍 "기판소재사업이 '알짜'···체질 개선 박차"

- 삼성전기, MLCC로 ‘갤럭시 가뭄’ 버티나

- 잘 나가던 ‘폰카’ 업계, 영업이익률 ‘흔들’

- LG 성장동력 전장사업 적자폭 확대 전망

- LG이노텍, 2분기 영업익 429억원···전년 比 128% ↑

- ‘폰카’ 3대장 영업익 추락···갤럭시S20 판매 부진에 ‘눈물’