직원1인당 대출금 전년比 24%↑…직원 줄고 수익은 늘어

KB국민은행이 지난해 사상 최대 실적을 기록한 가운데 4대 시중은행 중 직원 1인당 대출 실적도 가파른 상승세를 보인 것으로 나타났다. 지난해 2000여명 희망퇴직을 실시한 영향으로 직원 생산성이 높아진 것으로 분석된다.

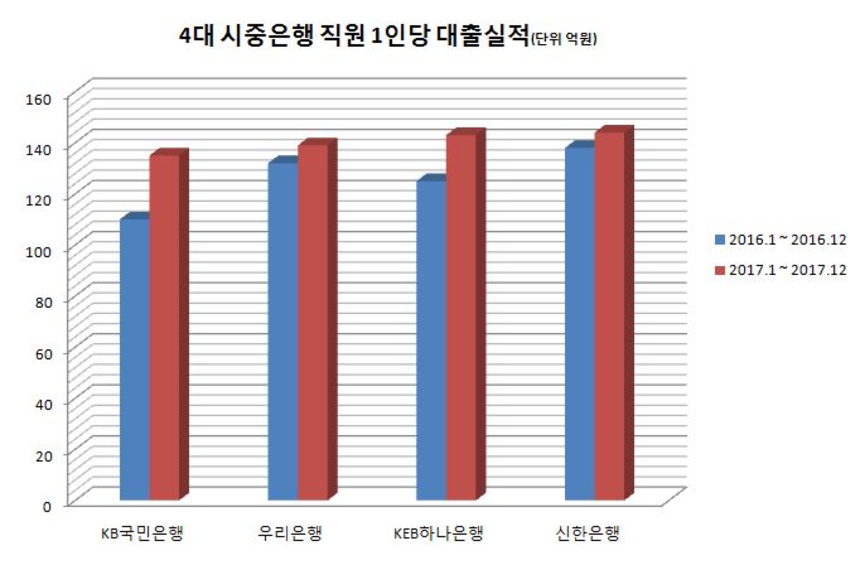

14일 금융권에 따르면 국민은행의 지난해 직원 1인당 대출금은 135억원을 기록했다. 4대 은행 중 가장 적은 수치지만 전년보다 23% 급증하며 다른 은행을 뒤를 쫓고 있다.

같은 기간 신한은행의 직원 1인당 대출금은 144억원을 기록, 전년보다 4.6% 늘어나는 데 그쳤다. KEB하나은행의 직원 1인당 대출금은 143억원으로 전년보다 14.7% 증가했다. 우리은행 직원 1인당 대출금은 139억원으로 전년보다 4.6% 높아졌다.

국민은행의 1인당 대출금은 지난해까지 국민은행이 대규모로 희망퇴직을 실시하며 높아진 것으로 나타났다. 지난해 말 국민은행 직원 총수는 1만8279명으로 집계됐다. 1년 전(2만622명)보다 2343명 줄었다. 4대 시중은행 중 가장 큰 규모였다. 같은 기간 신한은행의 직원 수는 1만4174명으로 전년보다 381명 줄어드는데 그쳤다. KEB하나은행 직원 수는 1만3546명으로 1년 전보다 513명 감소했다. 우리은행의 지난해 총 직원이 1만4458명으로 전년보다 1076명 줄었다.

직원 수는 크게 줄었는데 수익이 증가한 것도 국민은행 생산성 증가를 견인했다. 지난해 말 국민은행은 당기순이익 2조1747억원을 기록해 4대 은행 중 가장 많은 수익을 냈다. 2016년 말보다 125.5% 증가했다. 국민은행 관계자는 “직원 수가 4대 은행 중 가장 많아 직원 1인당 대출금이 항상 낮았지만 직원 수가 줄고 수익이 커지면서 이 수치가 증가한 것”이라고 설명했다.

◇직원 1인당 대출금, 우리은행 2위에서 3위로 밀려

지난해 4대 시중은행 중 직원 1인당 대출금 순위가 바뀐 은행은 KEB하나은행과 우리은행이다. 지난해 KEB하나은행은 직원 1인당 대출실적을 전년보다 14.7% 증가시키며 4대 은행 중 두 번째로 실적이 좋았다. KEB하나은행은 2016년에도 이 수치를 전년대비 19.4% 증가시킨 바 있다.

같은 기간에 우리은행 직원 1인당 대출금은 전년보다 4.6% 늘어나는 데 그쳤다. 2016년에도 전년대비 7% 증가시키는 데 그쳤다. 이에 2016년 시중은행 중 두 번째로 많았던 직원 1인당 대출 규모는 지난해 와서 하나은행에 밀려 세 번째를 기록하게 됐다.

이와 관련해 우리은행 관계자는 “지난해 1000여명이 희망퇴직으로 나갔지만 지난해 말에 나가다보니 직원 1인당 대출실적에 반영되지 않았다”며 “직원 감소폭을 반영되면 직원 1인당 대출금은 상승할 것”이라고 설명했다.

◇순이자마진 국민은행이 '으뜸'…우리은행은 가장 낮아

지난해 국민은행은 직원 1인당 대출실적이 급증한 가운데 국민은행의 수익성 지표인 명목순이자마진(NIM)는 4대 시중은행 중 가장 높은 것으로 나타났다. NIM은 은행 등 금융기관이 자산을 운용해 낸 수익에서 조달비용을 뺀 나머지를 운용자산 총액을 말한다. 은행 수익성을 보여주는 평가 지표로 쓰인다.

지난해 국민은행 NIM은 1.71%를 기록, 1년 전보다 0.13%포인트 증가했다. 국민은행에 이어 신한은행은 1.56%를 기록해 2016년보다 0.07%포인트 늘었다. 하나은행이 1.49%를 기록하며 0.1% 포인트 늘었다. 우리은행이 1.47%를 기록하며 전년보다 0.07%포인트 증가했다.

우리은행 관계자는 “우리은행이 대출 금리를 낮추고 예금 금리는 높이는 등 서민금융을 강화하면서 NIM이 낮게 나온 것”이라며 “NIM이 높다는 건 그만큼 대출 이자가 예금 이자보다 높다는 것을 의미한다. 우리은행은 급격한 대출 수익 강화보다는 NIM의 안정적인 성장세를 통한 수익 성장을 추구하고 있다” 설명했다.