글로벌 물류 시황 둔화에도 영업익 11.7%↑···컨센서스 부합

美 입항수수료 “연간 2000억원 규모, 대부분 전가 가능”

CKD 신흥국 수출 본격화···4분기 매출 최대 4000억원 추가 전망

“2026년까지 PCTC 102척 확보···선대 원가구조 지속 개선”

[시사저널e=정용석 기자] 현대글로비스가 글로벌 물류 경기가 식는 가운데 일부 고객사 생산 차질까지 겹쳤지만 안정적인 실적 흐름을 이어갔다. 운항 효율화와 선복 확충을 통해 고정비를 줄이고 미국 입항수수료 등 외부 변수에도 수익성을 방어한 덕분이다.

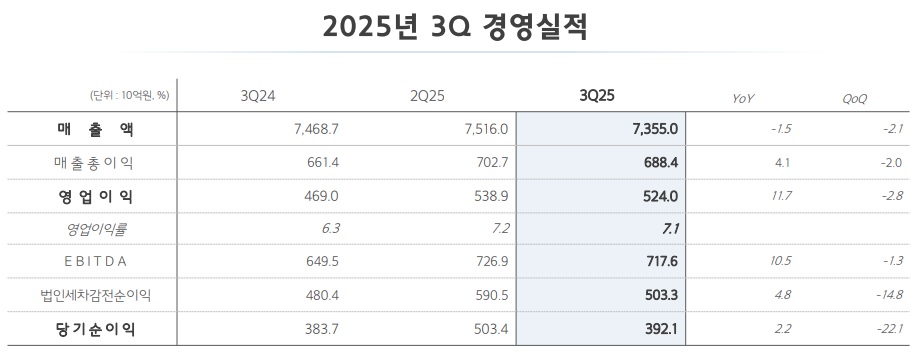

현대글로비스는 30일 공시를 통해 올해 3분기 매출 7조3551억원, 영업이익 5240억원을 기록했다고 밝혔다. 매출은 전년 대비 1.5% 감소했지만, 영업이익은 11.7% 늘며 시장 예상치(5301억원)에 부합했다. 영업이익률은 7.1%로 지난해(6.2%) 보다 소폭 증가했다.

사업부문별로는 물류에서 매출 2조5019억원, 영업이익 1867억원을 기록했다. 완성차 운송 중심의 해운 부문은 매출 1조3226억원, 영업이익 1955억원으로 전체 이익의 37%를 차지했다. 유통(중고차 경매·KD 등) 부문은 매출 3조5305억원, 영업이익 1418억원을 올렸다.

실적발표가 끝난 뒤 컨퍼런스콜에서 회사는 일부 완성차 고객사 파업에 따른 3분기 일시적 물동량 감소가 가져올 영향을 묻는 질문에 “이미 해소된 상태”라며 “4분기에는 정상화된 출하량이 반영될 것”이라고 밝혔다.

특히 이번 실적발표와 관련해 시장의 관심은 미국무역대표부(USTR)가 이달부터 시행한 자동차운반선(PCTC) 입항수수료 제도에 따른 영향이었다. 현대글로비스 관계자는 “연간 약 2000억원 규모의 비용 대부분을 화주사에 전가 가능하다”며 “현재 선사들은 수에즈 운하 할증료처럼 입항수수료만큼의 할증료를 화주에게 고지하고 있다”고 설명했다. 회계상으로도 비용 증가분을 매출로 반영할 수 있어 4분기 이익에는 영향이 없을 것으로 봤다.

현대글로비스는 또한 고용선 원가 절감으로 수익성 개선이 이어지고 있다고 밝혔다. 회사 관계자는 “3분기에도 체선 비용 감소와 더불어 고용선 단가 절감 효과가 컸다”며 “내년에도 신조선 6척 추가 인도로 원가구조가 더 개선될 것”이라고 했다.

현대글로비스는 현재 94척 규모의 선대를 내년 말까지 102척까지 확대할 방침이다. 당장 올 4분기에도 2척의 선박이 추가 투입될 예정이다. 회사 측은 화물 확보 상황에 맞춰 선대 운용을 탄력적으로 조정한다는 방침이다.

KD(반조립부품) 수출 부문도 신흥국 시장을 중심으로 성장세가 예상된다. 현대글로비스는 “지난 9월부터 신흥국 기술지원 조립공장향 KD 수출이 시작됐다”며 “4분기 매출에 최대 4000억원이 반영되고, 내년에는 연간 2조원 매출로 확대될 것”이라고 전망했다.

한편, 현대글로비스는 국제해사기구(IMO)의 탄소중립 프레임워크 시행이 1년 유예됐지만, 단기적으로 폐선이 지연되지는 않을 것으로 내다봤다. 오히려 노후선 교체 수요가 여전히 높고 신규 발주가 줄어들어 해운 공급 사이클은 안정적인 흐름을 이어갈 것이라는 게 회사 측 설명이다.

현대글로비스 관계자는 “일부 외부 요인으로 매출은 감소했지만 여전히 높은 수준의 영업이익률을 유지하고 있다”며 “4분기에도 재무 건전성을 기반으로 사업의 지속 가능성을 확보해 나갈 것”이라고 했다.