지주사 전환 속도낼듯···추후 증권사 인수 추진

마땅한 증권사 매물 없어···높은 몸값도 부담

M&A 위한 자본여력도 빠듯해

[시사저널e=유길연 기자] Sh수협은행이 당초 목표했던 것과 비교해 2년 늦게 자산운용사를 인수한다. 수협은행은 향후 증권사 인수를 통해 종합금융지주사 전환을 추진할 것으로 전망된다. 하지만 증권사 매물이 없어 언제 인수할 수 있을진 미지수다. 더불어 수협은행의 자본여력이 빠듯한 점도 해결해야 할 과제로 꼽힌다.

9일 금융권에 따르면 수협은행은 최근 트리니티자산운용을 200억원에 인수하기로 했다. 이번주 내 이사회를 열어 사안을 확정한다는 방침이다. 인수가는 200억원 중반대인 것으로 전해진다. 2008년 설립된 트리니티자산운용은 공모주, 하이일드, 중소형 정보기술(IT)주 중심 주식형 펀드에 주력하고 있다. 2020년 SK증권이 이 회사의 지분 70%를 인수한 바 있다.

이번 인수합병(M&A)으로 수협은행은 지주사 체제 전환을 위한 첫 출발점을 마련했단 평가가 나온다. 당초 계획보다 약 2년 늦은 결과다. 지난 2023년 초 수협은행은 지주사 전환 계획을 발표하면서 소형 자산운용사 인수를 그해 상반기 안에 마무리하겠다고 밝힌 바 있다.

하지만 다음해가 돼도 인수 소식은 들리지 않았다. 심지어 지난해 10월 국정감사 자리에선 노동진 수협중앙회장이 수협은행의 지주사 전환 계획을 보류한다고 밝히기도 했다.

수협은행은 향후 증권사를 인수한 후 종합지주사 체제를 출범한다는 계획이다. 하지만 이 역시도 언제 달성할 수 있을지 알 수 없다는 것이 업계 중론이다. 시장에 증권사 매물이 별로 없기 때문이다. 우리금융지주도 마땅한 매물을 찾지 못해 지난해 2024년 소형 증권사인 포스증권을 인수하는 것으로 그친 바 있다. 그나마 지난해 한양증권이 매물로 나왔지만 수협은행은 인수전에 참여하지 않았다.

더불어 매물이 나와도 몸값이 비싸다는 점도 문제다. 작년 KCGI는 한양증권 지분 29.59%에 대한 대가로 2203억원을 지불했다. 2023년 말 기준 주가순자산비율(PBR) 1.52배에 해당하는 수준이다. 현재 미래에셋증권을 제외한 나머지 상장된 증권사의 PBR이 0.8배 수준인 것을 고려하면 그만큼 경영권 프리미엄이 많이 붙었다고 볼 수 있다.

더불어 다른 업권의 금융사는 보통 PBR 1배 이하로 거래된다는 측면에서도 증권사의 몸값이 비싸다. 특히 최근 주식시장이 호황을 기록하면서 증권사에 대한 몸값은 더욱 올라가고 있다.

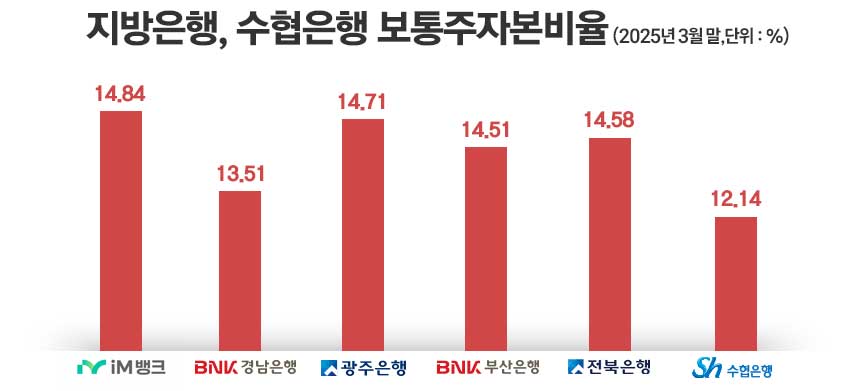

더구나 알맞은 매물이 나타난다고 하더라도 실제로 인수할 수 있을지도 미지수다. 수협은행의 자본여력이 크지 않기 때문이다. 수협은행의 올해 3월 말 기준 보통주자본비율(CET1)은 12.14%을 기록했다. 국내 은행 가운데 기업은행 다음으로 낮다. 규모가 비슷한 지방은행과 비교해도 낮은 수준이다.

CET1은 은행의 예상치 못한 손실을 측정하는 지표로 분자는 자기자본, 분모는 위험가중자산으로 구성된다. 은행은 금융사 M&A를 하면 위험가중자산이 늘어나 이 비율이 하락한다.

수협은행이 CET1을 개선하기 위해선 중앙회로부터 자금을 지원받아야 한다. 하지만 중앙회도 여유가 없는 상황이다. 수협 지역 조합의 자산건전성이 크게 악화됐기 때문이다.

올해 6월 말 기준 전체 수협 상호금융 조합의 연체율은 7.82%로 지난해 말과 비교해 1.12%포인트 크게 올랐다. 지난해에도 경기침체 장기화로 연체율이 치솟았는데, 올해도 이어진 것이다. 중앙회는 부실채권으로 어려움을 겪는 지역 조합에 대한 지원을 더 늘려야 한다. 은행에 신경 쓸 여력이 없는 셈이다.

한 금융권 관계자는 “수협은행이 그간 지주사 전환 계획 실행에 다소 소극적으로 나왔단 평가가 많다”라면서 “특히 중앙회는 어업인 지원에 더 집중하기에 수협은행의 지주사 체제 전환에 적극적으로 지원할지는 미지수”라고 말했다.