이 대통령 재정투입 필요성 강조

국정위도 210조 재정 소요 보고

“재정부담 불구 국채 발행 필요”

“건설업 투자 내수진작 효과적”

[시사저널e=최성근 기자] 이재명 대통령이 시의적절한 재정투입 필요성을 강조하면서 정부가 조만간 국채 발행에 나설 것이란 관측이 나온다. 이자 부담과 나랏빚 등 부담에도 내수 등 경제 전반을 감안할 때 국채 발행은 불가피한 측면이 있고 적정 규모와 용처를 판단하는 게 중요하단 분석이 힘을 얻는 분위기다.

전문가들은 원칙적으론 국내총생산(GDP) 대비 관리재정수지적자가 3% 수준을 유지하는 선에서 국채를 발행하는 게 바람직하지만, 현재 경제여건을 감안하면 최대 5% 정도까진 감내할 수 있는 수준이란 분석을 내놓는다. 국채 발행시 사회간접자본(SOC)과 같은 건설업 중심으로 재정을 투입하는 게 내수 진작효과가 크고 산업구조 재편에 초점을 맞춰야 한단 조언도 제기된다.

18일 관련업계에 따르면 이 대통령은 최근 국가 재정 운용 방향과 관련해 “지금 씨앗을 한 됫박 빌려다가 뿌려서 가을에 한 가마니를 수확할 수 있다면 당연히 빌려다 뿌려야 되는 것 아니냐”며 시의적절한 재정지출 중요성을 강조했다. 이를 두고 이 대통령이 국가채무 증가를 감수하고 국채 발행을 통한 재정지출 확대를 시사한 것이란 분석이 제기됐다.

실제 이재명 정부는 대규모 재정 투입을 예고하고 있다. 국정기획위원회는 향후 5년간 핵심공약과 주요 국정과제 이행을 위해 총 210조원의 재정투자가 필요하다고 보고했다. 재원은 세입확충과 지출절감을 통해 마련하겠단 계획이지만 현실적으로 정부가 빚을 내지 않고는 쉽지 않단 관측이 나온다.

국채 발행은 내수부진과 성장률 둔화, 자영업 경기침체가 심각한 상황에서 당장 사용 가능한 유효수단이란 측면에서 불가피한 선택이란 분석이다. 다만, 이미 국채 발행으로 인한 이자 부담이 상당하고 재정적자 규모도 크단 점은 정부 운신의 폭을 좁히는 요인이다.

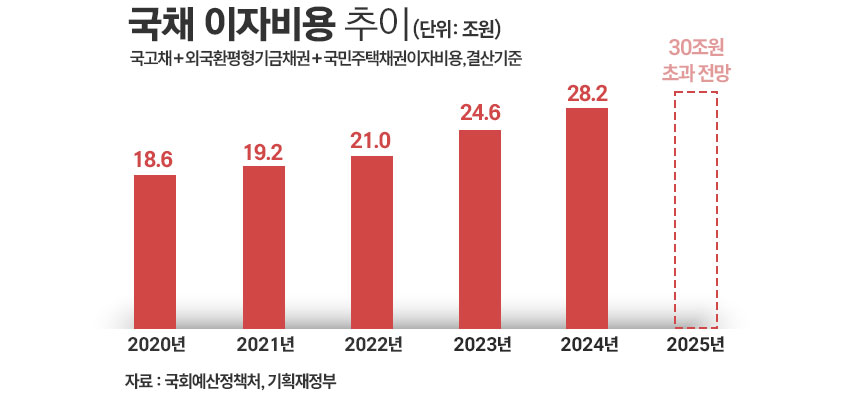

국회예산정책처 추산 지난해 국채 이자 비용은 28조2000억원으로 이중 95%(26조7000억원) 가량이 재정적자 보존을 위한 국고채 이자 비용이다. 국채 이자는 코로나 팬데믹 당시 대규모 재정지출을 기점으로 매년 증가세가 두드러졌다. 2020년 18조6000억원에서 2022년(21조원) 사상 처음으로 20조원을 돌파하더니 지난해는 28조2000억원을 기록, 4년 만에 10조원 가량 증가했다. 올해 국채 이자비용은 30조원을 넘을 것이란 관측이 나온다. 이미 정부는 국고채 차입 이자 상환 예산으로 30조원을 편성했다.

이에 정부 총지출 대비 국채 이자비용 비율도 갈수록 높아지고 있다. 2020년 3.4%, 2021년 3.2%, 2022년 3.1% 수준이었던 것이 2023년엔 4.0%, 지난해는 4.4%로 높아졌다.

확장재정이 두드러졌던 팬데믹 시기 발행한 국채 만기가 속속 다가오는 점도 부담이다. 지난해 말 기준 올해 94조원, 내년 98조원의 국고채 만기가 도래한다. 채권 물량이 시장에 쏟아지면 채권 가격 하락, 채권 금리 상승 압력을 가중시키게 된다. 정부로선 짊어져야 할 이자 부담이 커지는 것이다.

다만, 이러한 부담에도 불구하고 전문가들은 국채 발행이 불가피한 선택이며 적정 규모의 국채 발행, 적절한 분야에 재정을 투입하는 게 중요하다고 진단한다. 김정식 연세대 경제학부 명예교수는 “내수 진작을 위해 재정적자가 (GDP의) 4~5% 정도까진 감내할 수 있다. 여기서 더 늘어나면 재정건전성에 문제가 생기고 여러 재정적자 부작용이 나타날 수 있다”며 “내수와 가장 연관효과가 큰 산업은 건설산업이다. 다른 산업의 연관효과가 크고 저소득층 고용이 늘어날 수 있다”고 말했다.

예를들어 저소득층 거주지역의 SOC를 확충하는데 재정을 지출하면 저소득층 지원이란 정부 정책방향과도 맞고 내수 진작도 꾀할 수 있다. 또 건설업이 활기를 띄면 비숙련 노동자 고용을 늘릴 수 있고, 건설경기 침체가 지금 우리나라의 내수 침체의 주된 요인인 점을 감안해야 한단 조언이다.

이미 적정 수준의 국채 발행 한도를 넘어섰단 분석도 나온다. 김상봉 한성대 경제학과 교수는 “재정준칙 원칙인 GDP 대비 관리재정수지 적자 3%가 원칙적으로 감내할 수 있는 국채 발행 한계다. 다만 현재로선 국채 발행을 안 할 수도 없는 상황”이라며 “적자국채로 돈을 풀면 채권금리가 뛸 수 있기에 금융시장 파장을 함께 봐야 한다”고 말했다. 지난해 GDP 2500조원 기준 3%는 약 75조원이며 지난 6월 말 기준 관리재정수지적자는 94조원을 넘어섰다.

퍼주기식 지출은 물가만 올리고 성장효과가 없단 지적이다. 김 교수는 “금리인하나 단기 부양만으론 효과가 제한적이다. 산업구조 재편으로 가야 한다”며 “기업, 기술, 인력투자, AI, 빅데이터, 양자컴퓨터 등 산업정책에 재원을 써야 한다”고 조언했다.