앱클론, SI 종근당 122억원 유증 대금 납입

CAR-T 치료제 연내 국내 신속승인심사 추진

[시사저널e=최다은 기자] 올해 초 관리종목 지정으로 상장 존폐 기로에 섰던 앱클론이 종근당을 SI(전략적 지분투자)로 맞이한 뒤 연구개발(R&D) 활동에 다시금 속도를 내고 있다. 주요 고형암 신약에 대해 로열티 기대감이 커지면서 매출 확대뿐만 아니라 CAR-T(키메라 항원수용체 T세포) 개발에 힘을 싣겠다는 구상이다.

17일 업계에 따르면 앱클론이 관리종목 지정 요건을 탈피하기 위해 안정적인 매출 확보에 주력하고 있다. 주력 파이프라인인 항암 신약후보물질들에 대한 국내외 상업화 가능성을 높이고 기술이전 전략을 병행해 수익 기반을 구축하겠다는 계획이다.

앞서 앱클론은 지난해 매출이 30억원에 미달해 관리종목으로 지정됐다. 앱클론은 올해 1월 지난해 잠정 매출액이 30억원이라고 발표했다. 그러나 감사 과정에서 일부 매출이 총액이 아닌 순액 기준으로 인식돼 최종 매출이 기준을 충족하지 못하게 됐다. 다만 올해 초 종근당를 상대로 진행한 제 3자배정 유상증자로 122억원의 대금 납입이 완료돼면서 분위기 전환기를 맞았다. 종근당의 투자금을 활용해 CAR-T 치료제 연구와 항암 파이프라인 상업화에 힘을 싣겠다는 목표다.

◇ CAR-T 치료제 국내 상업화 임박? 종근당과 맞손

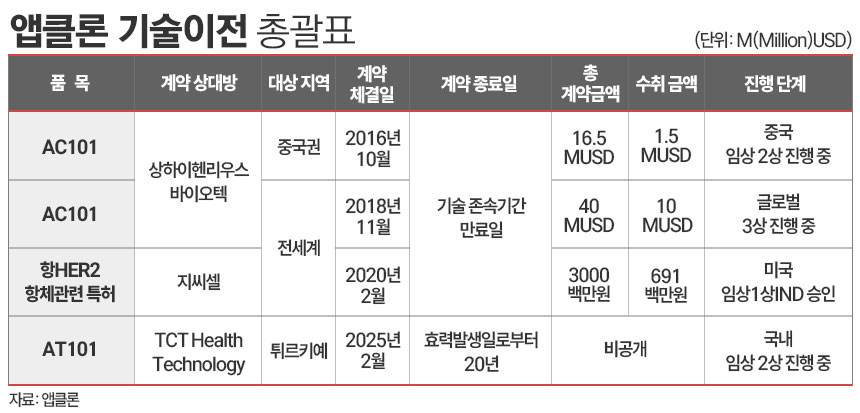

앱클론은 T세포 기반 항암 면역치료제 플랫폼 기술을 보유한 기업이다. 대표 파이프라인으로는 CAR-T 치료제 ‘네스페셀(AT101)’과 위암과 유방암 치료제로 개발 중인 ‘AC101’이 있다.

네스페셀은 국내 임상 2상 마무리 단계에서 개발 중인 가운데 이달 안으로 신속 승인 신청을 앞두고 있다. 국내 조기 품목허가를 통해 시장 공급을 준비하겠다는 계획이다. 여포성 림프종(FL) 및 변연부 림프종(MZL)에 대한 적응증(치료 대상 질환) 확장도 추진 중이다. 대주주인 종근당과 협력해 국내외 상업화 계획을 구체화할 계획이다.

앞서 앱클론은 종근당이 참여한 제3자 배정 유상증자의 납입이 완료돼 122억원을 확보하게 됐다. 종근당은 앱클론의 보통주 140만주를 확보해 지분율 7.34%로 단일 주주 기준 2대 주주에 올라섰다. 종근당은 앱클론의 SI로써 네스페셀의 국내 판매와 공급을 맡을 예정이다.

앱클론 관계자는 “네스페셀에 대해서 터키와 국내를 제외한 전 세계 개발 및 상업화 권리가 남아있어 해외 기술이전을 추진 중”이라며 “임상 2상 완료 시점에서 조건부허가를 추진하는 것을 취우선으로 두고 있어 조기 상업화에 따른 추가 매출 발생도 기대해볼 수 있을 것”이라고 설명했다.

아울러 지난 2월에는 튀르키예 바이오 기업인 TCT 헬스케어 테크놀로지와 네스페셀에 대해 튀르키예 지역 개발 및 상업화 권리를 이전했다. 올해 5월 선급금을 수령했고 향후 마일스톤 수익을 기대하고 있다.

◇ 中 파트너사로부터 마일스톤···관리종목 리스크 해소 기대

HER2 단일클론항체 AC101 글로벌 임상 성과에 따른 마일스톤 수취 가능성도 앱클론의 매출 확대에 기여할 주요 변수가 될 전망이다.

앱클론은 2016년 중국 상하이 헨리우스바이오텍(이하 헨리우스)에 중국 지역(중국, 대만, 홍콩, 마카오) 대상으로 개발 및 상업화 권리를 넘기는 기술이전 계약을 체결했다. 이후 2018년 전 세계를 대상으로 계약 범위를 확장하는 기술수출을 추가 체결했다. 이로써 AC101의 글로벌 임상은 모두 헨리우스가 주도하게 됐다.

앱클론이 헨리우스와 체결한 두 건의 기술이전 계약 중 중국 기술이전의 경우 임상시험 진전 정도에 따라 단계별 마일스톤을 수령할 수 있다. 중국에서 AC101 임상 2상이 완료될 경우 50만달러(한화 약 7억원)을 받을 수 있다. 연내 임상이 마무리될 것으로 예측되면서 올해 안으로 마일스톤이 유입될 것으로 관측된다.

앱클론의 매출은 지난 2022년 34억원을 기록한 뒤 2023년 29억원, 지난해 23억원으로 감소했다. 앱클론은 올해 기술이전 파트너사로부터 유입되는 자금을 바탕으로 관리종목 지정(매출액 요건 미달) 이슈가 해소될 것으로 보고 있다.

TCT 헬스케어 테크놀로지로부터 받은 AC101 기술이전 선급금과 헨리우스로부터 유입될 마일스톤이 기존 매출에 더해질 경우 충분히 연 매출 30억원을 넘길 수 있을 것이란 판단이다.

앱클론 관계자는 “AC101에 대해서는 중국 임상 2상이 연내 마무리될 것으로 기대돼 마일스톤 수취가 가능하다”며 “과거까지는 매출이 안정적으로 30억원 이상 발생해왔기 때문에 올해 파트너사별 기술이전 수익이 재무제표에 반영되면 매출 미달에 따른 관리종목 리스크는 충분히 해소될 것으로 보고 있다”고 강조했다.