인터넷은행 3사, 올해 1분기 무수익여신 4740억원

1년 새 11.0% 감소···지난해 말부터 감소세 지속

카카오뱅크, 무수익여신 홀로 증가세···전년 동기 대비 23.0% 늘어

“개인사업자 대출 및 중·저신용자 대출 확대 등 자산 증가 영향”

[시사저널e=김희진 기자] 차주로부터 이자조차 받지 못하는 악성 채권 성격의 무수익여신이 인터넷전문은행 업권 전반에서 감소세를 보이는 가운데, 카카오뱅크만 증가세를 나타내며 이례적인 흐름을 보이고 있다.

여타 인터넷은행 대비 개인사업자 대출을 적극적으로 취급한 데다, 중·저신용자 대상 대출 확대에도 활발히 나서는 등 전체적인 자산 성장에 따른 영향으로 풀이된다.

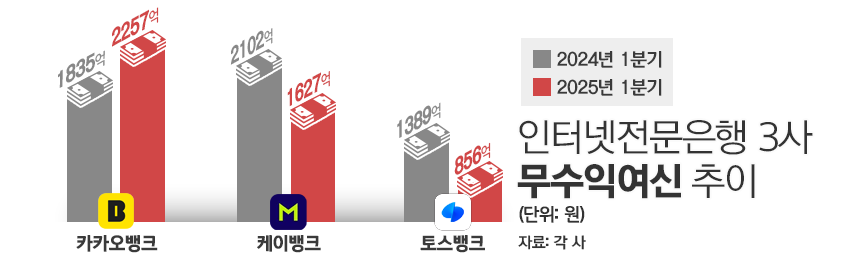

2일 은행권에 따르면 올해 1분기 말 기준 인터넷전문은행 3사(카카오·케이·토스뱅크)의 무수익여신 잔액은 총 4740억원으로 집계됐다. 이는 전년 동기(5326억원) 대비 11.0% 감소한 규모다.

무수익여신은 정상적으로 이자가 지급되지 않거나 원금 상환이 지연되고 있는 부실 대출을 의미한다. 은행은 3개월 이상 원금을 갚지 못한 대출에 이자를 상환하지 못한 대출을 반영해 무수익여신을 산정한다. 이자 수익이 발생하지 않기 때문에 고정이하여신보다 더 부실한 채무로 분류된다.

인터넷은행의 무수익여신 잔액은 점점 빠른 속도로 줄어들고 있다. 지난해 말 인터넷전문은행 3사의 무수익여신은 4787억원으로 전년 말(4867억원)보다 1.6% 줄어들며 하락세를 보였다. 올해 들어서는 감소 폭이 더욱 확대된 모습이다.

은행별로 살펴보면 케이뱅크와 토스뱅크의 무수익여신 잔액은 각각 1627억원, 856억원으로 1년 새 22.6%, 38.4% 각각 줄어들었다.

반면 카카오뱅크는 무수익여신 증가세가 이어졌다. 올해 1분기 카카오뱅크의 무수익여신 잔액은 2257억원으로 작년 1분기 1835억원에서 23.0% 늘었다.

가계와 기업 모두에서 무수익여신 규모가 늘었으나, 특히 기업 부문에서 증가세가 두드러졌다. 지난해 1분기 카카오뱅크의 기업대출 무수익여신은 44억원에 불과했으나 올해 1분기에는 152억원으로 3배 이상 급증했다. 가계 부문 무수익여신은 같은 기간 1791억원에서 2105억원으로 17.5% 증가했다.

이처럼 카카오뱅크가 홀로 무수익여신 증가세를 나타낸 배경에는 개인사업자 대출을 적극적으로 취급한 점이 영향을 미친 것으로 분석된다.

카카오뱅크의 올해 1분기 개인사업자 대출 잔액은 2조2559억원으로 지난해 같은 기간(1조1481억원)보다 96.5% 늘어나며 3개 인터넷은행 중 가장 많은 잔액과 가장 높은 증가율을 기록했다. 같은 기간 케이뱅크가 1조491억원에서 1조3131억원으로 25.2% 증가했고, 토스뱅크가 1조6995억원에서 1조4518억원으로 1년 새 14.6% 감소한 것과 비교하면 눈에 띄는 증가 폭이다.

가계 부문의 무수익여신 증가에는 중·저신용자 대출 확대가 요인으로 작용했다. 은행연합회에 따르면 올해 1분기 신규 취급액 기준 인터넷전문은행들의 중·저신용자 대상 신용대출 비중은 ▲카카오뱅크 33.7 ▲토스뱅크 30.4% ▲케이뱅크 26.3% 순으로 카카오뱅크가 가장 높았다.

카카오뱅크 관계자는 “개인사업자 대출과 중·저신용자 대출을 지속적으로 확대하면서 자산이 성장함에 따라 무수익여신의 절댓값도 증가한 측면이 있다”며 “다만 무수익여신 비율과 연체율은 타사 대비 낮은 수준을 보이며 안정적으로 관리하고 있다”고 설명했다.

실제로 올해 1분기 인터넷전문은행 3사의 무수익여신 비율은 ▲케이뱅크 0.96% ▲토스뱅크 0.58% ▲카카오뱅크 0.51% 등으로 비율상으로는 카카오뱅크가 가장 낮았다. 연체율 역시 카카오뱅크가 0.51%로 케이뱅크(0.66%)와 토스뱅크(1.26%) 대비 가장 낮은 수준을 기록했다.

카카오뱅크 관계자는 “인터넷은행 3사 중 개인사업자 대출 상품을 가장 늦게 출시했음에도 가장 많은 잔액을 유지하고 있으며 2022년 말 출시 이후 잔액이 매 분기 증가세를 이어오고 있다”면서 “잔액이 계속해서 늘어나고 있다는 것은 그만큼 건전성 관리가 뒷받침되고 있다는 방증”이라고 말했다.