5대 은행, 예대금리차 9개월 만에 축소···인터넷은행 예대금리차는 되레 늘어

“인터넷銀, 중·저신용자 대출 비중 높아 대출금리 인하 폭 제한적”

[시사저널e=김희진 기자] 5대 시중은행의 예대금리차가 9개월 만에 축소됐다. 기준금리 인하 흐름에 대출금리 하락 폭이 수신금리 하락 폭보다 크게 나타남에 따라 예대금리차가 줄어드는 추세다.

반면 인터넷은행은 예대금리차가 오히려 확대되면서 시중은행과 상반된 흐름을 보였다.

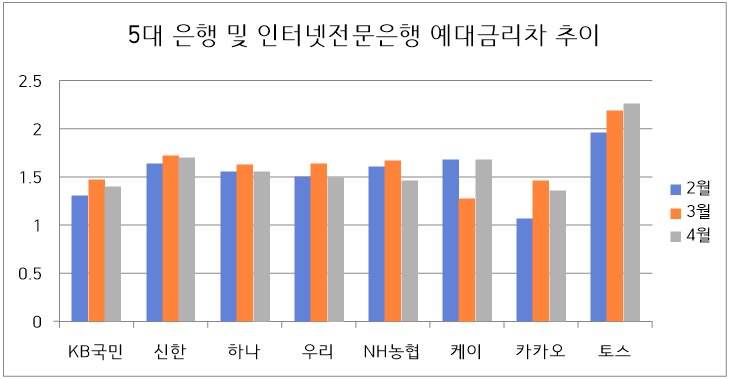

28일 은행연합회에 따르면 KB국민·신한·우리·하나·NH농협 등 5대 시중은행의 4월 신규 취급액 기준 가계대출 예대금리차는 1.524%포인트로 집계됐다. 이는 전월(1.626%포인트) 대비 0.1%포인트가량 줄어든 수준이다.

예대금리차는 대출금리에서 저축성 수신금리를 뺀 값이다. 5대 시중은행의 예대금리차는 지난해 8월부터 올해 3월까지 8개월 연속 확대되다가 지난달 들어 9개월 만에 감소세로 전환됐다.

은행별로 살펴보면 신한은행의 예대금리차가 1.7%포인트로 가장 컸다. 뒤이어 하나은행이 1.56%포인트, 우리은행이 1.5%포인트, NH농협은행이 1.46%포인트로 집계됐으며 KB국민은행은 1.4%포인트로 지난달에 이어 차이가 가장 작았다.

시중은행의 예대금리차는 축소세에 접어들었으나 인터넷은행의 예대금리차는 더 벌어졌다. 4월 신규 취급액 기준 인터넷전문은행 3사(케이·카카오·토스뱅크)의 가계대출 예대금리차는 평균 1.767%포인트로 전월(1.643%포인트)보다 0.124%포인트 확대됐다.

인터넷은행 중 토스뱅크의 경우 4월 기준 예대금리차가 2.26%포인트로 전월(2.19%) 대비 0.07%포인트 확대되며 가장 큰 격차를 나타냈다. 케이뱅크의 예대금리차는 1.68%포인트로 한 달 새 0.4%포인트 확대됐다.

기준금리 인하로 시중은행의 예대금리차가 축소되는 가운데 인터넷은행의 예대금리차는 오히려 확대된 배경에는 대출 구조의 차이가 자리 잡고 있다. 인터넷은행들은 중·저신용자 대상 신용대출이 전체 대출의 30% 이상을 차지한다. 이들 대출은 차주의 신용위험을 반영해 금리가 책정되기 때문에 시장금리가 하락하더라도 대출금리 인하 폭이 제한적일 수밖에 없다.

또한 시중은행과 달리 인터넷은행의 주택담보대출 비중이 낮은 것도 예대금리차 확대 요인으로 꼽힌다. 담보대출은 일반적으로 신용대출보다 금리가 낮게 책정된다. 시중은행은 담보대출 비중이 높아 대출금리 하락 폭이 더 크게 나타난 반면 담보대출 비중이 낮은 인터넷은행은 상대적으로 금리 인하 폭이 작게 나타난 것이다.

인터넷은행 관계자는 “중·저신용자 대상 대출 비중이 높은 인터넷은행 특성상 차주의 리스크를 고려해 금리가 책정되기 때문에 시중은행에 비해 상대적으로 대출금리 하락 속도가 더딘 편”이라며 “담보대출 비중도 낮은 탓에 전체 가계대출 기준으로 보면 금리 인하 효과가 상대적으로 작게 나타나 예대금리차가 확대된 것으로 보인다”고 말했다.