온라인 비대면 금융 확산과 경영 효율 이유

고령층 등 취약계층 금융 접근성 악화 지적

시중은행 사회적 책임 퇴색 비판도···기능과 역할 재편해 운영 전략 차별화해야

[시사저널e=김태영 기자] 시중은행들이 지난해 사상 최대 실적을 시현했지만 영업점은 대폭 줄이고 있는 것으로 나타났다. 온라인 비대면 금융 확산과 경영 효율 등을 이유로 내세우고 있지만 모바일이나 인터넷 뱅킹에 익숙하지 않는 고령층 등 취약계층의 금융 접근성은 악화되고 있다는 지적이 나온다. 시중은행이 강조해왔던 사회적 책임이 퇴색되고 있다는 비판도 제기되는 가운데 일각에서는 단순 영업점 축소보다는 기능과 역할을 재편해 운영 전략을 차별화해야 한다는 목소리도 나온다.

6일 업계에 따르면 KB국민은행은 오는 7일 27곳 영업점을 폐쇄하기로 했다. 폐쇄 예정 점포는 ▲서울 건대역·까치산역·답십리·동대문패션타운·목동중앙·북악·서울역·신길서·신당역·제기동·조원동점 ▲경기 광명·매탄동·본오동·상일동·신갈·의정부·판교벤처밸리·평촌스마트·행신동·경기도청점 ▲인천 부흥오거리·임학동점 ▲대전 둔산크로바점 ▲울산 삼산점 ▲부산 안락동·좌동점 ▲경북 포항해병대점이다. KB국민은행은 오는 31일 영업점 한 곳을 추가로 폐쇄할 것으로 전해졌다.

KB국민은행 관계자는 "이용 편의성을 최우선으로 고려해 반경 1㎞ 이내 거리의 영업점들과 통합한 것"이라며 "대신 '점심시간 집중 운영' 특화 점포를 최근 전국 41개로 늘렸고 오전 9시부터 오후 6시까지 운영하는 점포도 현재 82개 운영하고 있다"고 설명했다.

영업점 축소는 비단 KB국민은행만의 추세는 아니다. 신한은행도 지난달 28개 영업점을 없앴다. 신한은행 관계자는 "이들 28개 지점 가운데 27개는 점포 대형화 방침에 따라 한 건물에 분리돼있던 기업영업점과 리테일(소매)영업점을 통합한 경우"라고 말했다.

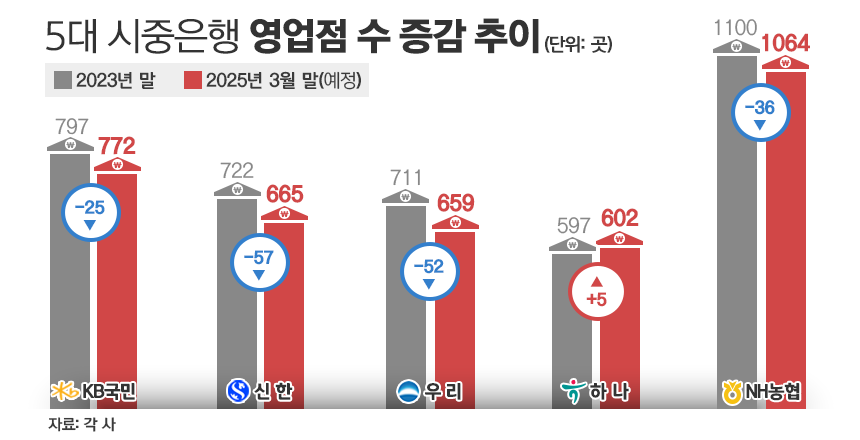

은행별로 살펴보면 2023년 말 대비 이달 말 기준 영업점 증감 규모는 ▲KB국민은행 -25개 ▲신한은행 -57개 ▲우리은행 -52개 ▲NH농협은행 -36개다. 하나은행만 5개가 늘어난 것으로 확인됐다.

금융감독원 금융통계정보시스템에 따르면 KB국민·신한·우리·하나·NH농협은행 등 5대 시중은행의 총 영업점 수는 2023년 말 3927개에서 지난달 9일 현재 3790개로 이미 약 1년 1개월 사이 137개 줄었다. 이달 말 KB 영업점 폐쇄가 마무리되고 다른 은행들에 변동이 없다면 무려 165개의 지점이 없어지는 셈이다.

시중은행 관계자는 "대부분의 입출금과 대출의 상당 부분이 모바일앱·웹 등 온라인 비대면 채널로 이뤄지고 있어 효율성과 비용 절감 측면에서 영업점 수를 줄일 수밖에 없다"고 말했다.

이처럼 시중은행들의 영업점이 가파르게 감소하고 있는 이유는 영업점의 역할이 축소되고 있기 때문이다. 인터넷 뱅킹과 모바일 어플리케이션을 통한 금융거래가 활성화되면서 은행 업무의 80% 이상은 비대면으로 처리할 수 있다는 설명이다. 일부 대출 업무를 제외하면 고객들이 영업점을 방문할 필요가 없어졌다는 얘기다.

은행 입장에서 역할이 줄어든 영업점을 유지하는 것은 경영 효율성 측면에서 부담이 될 수 밖에 없다. 비대면 금융서비스 시장에 안착한 만큼 오프라인 영업점을 줄여 관리비용을 절감하겠다는 것이 은행권의 입장이다.

하지만 은행의 영업점 감소를 바라보는 우려의 시각도 만만치 않다. 디지털 환경에 익숙하지 않은 고령층은 여전히 영업점 방문을 선호하고 있기 때문이다. 지난해 역대급 호실적을 거두고도 비용 절감에만 치중해 금융 취약계층을 외면하고 있는 것 아니냐는 지적이다. 은행들이 고금리에 따른 막대한 이자 수익을 얻어 간 것을 고려할 때 경영 효율화라는 명목으로 금융 접근성을 떨어뜨리는 것은 사회적 책임이 부족하다는 비판도 제기된다.

일각에서는 단순히 영업점을 줄일 것이 아니라 기능과 역할을 재편해 지속가능한 성장을 추구해야한다는 목소리도 나온다. 소형·경량화, 고부가가치화, 고령친화 등 영업점 운영전략을 차별화해야 한다는 주장이다.

하나금융연구소에 따르면 국내 시중은행과 달리 캐나다 TD뱅크는 고객이 차로 10분 안에 지점에 도달하는 것을 목표로 삼고 접근성을 높였다. 영업점을 예금 조달이라는 핵심적인 역할을 수행하는 채널로 삼은 결과다. 또한 일본의 대형은행들은 소형 영업점 비중을 확대하고 점주권 환경에 따라 제공 서비스를 차별화하는 등 지점 운영의 효율성을 제고했다.

업계 관계자는 "영업점이 여전히 필요하다는 소비자들의 니즈가 확인되고 있다"며 "고객 접점을 유지하면서도 수익성을 제고하고 급격한 고령화와 자산관리 수요 확대 등 니즈 변화에 대응하기 위한 지점의 역할 변화가 필요하다"고 말했다.