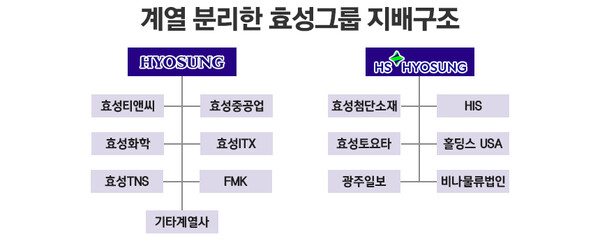

효성 매출 2조2728억 , HS효성 9104억···뚜렷한 실적 격차

HS효성, '1조5000억' 타이어스틸코드 사업 활용 검토···신사업 성장시까지 재무체력 확보

[시사저널e=정용석 기자] 효성그룹과 HS효성이 계열 분리 후 처음으로 받아든 실적표에서 희비가 갈렸다. 조현준 회장이 이끄는 효성그룹은 전력기기 시장 호황 속에서 효성중공업의 최대 실적을 바탕으로 가파른 성장세를 기록한 반면, 조현상 부회장의 HS효성은 핵심 사업 부진과 신사업 확장 부담 속에서 다소 아쉬운 성적을 거뒀다.

◇ 효성그룹, 효성중공업 ‘깜짝 실적’에 힘입어 성장세 유지

7일 업계에 따르면 효성그룹은 2024년 매출 2조2728억원, 영업이익 2211억원을 기록했다. 매출은 전년 대비 23.0% 증가했으며, 영업이익은 283.2% 급증했다. 이 같은 실적 개선에는 효성중공업이 전력시장 호황을 등에 업고 역대 최대 실적을 기록한 것이 결정적인 역할을 했다.

효성중공업은 지난해 연결 기준 매출 4조8950억원, 영업이익 3625억원을 기록하며 전년 대비 각각 13.8%, 40.6% 성장했다. 특히 변압기, 차단기 등 전력기기 사업이 글로벌 수요 증가로 탄력을 받았고, 지난해 말 기준 전력기기 수주 잔고가 9조2000억원을 돌파하며 추가적인 성장 가능성을 높였다.

효성중공업은 증설을 통해 생산능력을 확대할 계획이다. 창원공장은 올해 상반기 중으로, 미국 멤피스공장은 2026년 중으로 증설이 마무리될 예정이다.

효성중공업 관계자는 “미국을 포함한 글로벌 전력망 시장에서 전력망 현대화와 신재생에너지 확충에 적극 대응해 나갈 계획”이라며 “경남 창원과 미국 멤피스에서 진행 중인 변압기 공장 증설이 완료되면 생산능력을 40%가량 확대된다”고 했다.

◇ HS효성, 신사업 진출 속도 내지만 실적은 부진

반면, 조현상 부회장이 주도하는 HS효성은 아직 성과를 내지 못하고 있다. HS효성은 지난해 매출 9104억원, 영업이익 173억원을 기록하며 영업이익률 1.9%에 그쳤다. 같은 기간 효성그룹의 영업이익률(9.7%)과 비교하면 수익성이 크게 뒤처진다.

효성그룹이 전통적인 제조업 중심으로 안정적인 수익을 내고 있는 반면, HS효성은 신사업 중심으로 사업을 재편하면서 아직 뚜렷한 수익 모델을 확보하지 못한 점이 실적 부진의 원인으로 분석된다.

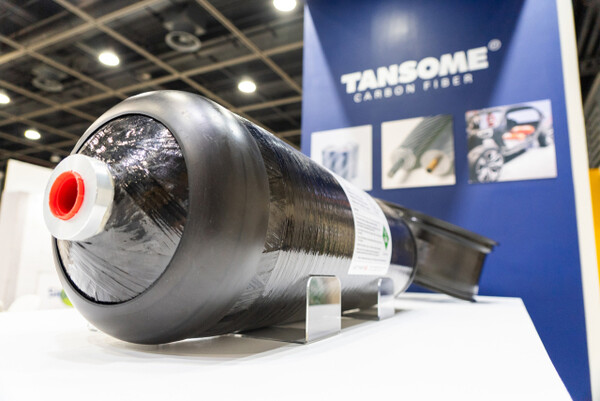

특히 HS효성의 핵심 계열사인 HS효성첨단소재는 주력인 타이어 코드 사업에선 선방했지만 미래 먹거리로 주목하는 탄소섬유, 아라미드 사업에선 부진을 면치 못하고 있다.

최영광 NH투자증권 연구원은 올해 4분기 HS효성첨단소재 실적에 대해 “타이어코드 이익은 전분기와 유사한 수준을 기록했다”면서도 “다만 탄소섬유와 아라미드 등 슈퍼섬유는 수요 부진과 생산량 감소, 구조조정 비용 등 발생하며 매출액과 수익성이 감소했다”고 진단했다.

◇ HS효성, ‘AI·서버·탄소섬유’ 신사업 투자 본격화

HS효성은 신사업 추진을 통해 수익성을 개선하겠다는 전략을 내세우고 있다. 특히 AI·데이터 인프라 시장을 차세대 성장 동력으로 삼고 적극적인 투자에 나서고 있다.

HS효성인포메이션시스템은 저전력 ARM 서버를 출시하며 AI 인프라 도입 부담을 낮추는 사업을 본격화하고 있다. HS효성첨단소재는 탄소섬유와 고성능 아라미드 사업을 확대해 글로벌 시장 경쟁력을 확보하겠다는 목표를 세웠다.

하지만 업계에서는 “신사업이 자리 잡기까지 시간이 필요하며, 단기적으로는 수익성 개선 효과를 기대하기 어렵다”는 신중한 평가도 나오고 있다.

이에 HS효성은 신사업이 성장하기까지의 재무 체력을 확보하기 위해 사업 구조조정을 검토하고 있다. 업계에 따르면 HS효성첨단소재는 타이어 스틸 코드 부문을 매각하는 방안을 추진 중이다. 타이어 스틸 코드 사업은 HS효성첨단소재의 핵심 사업 중 하나지만, 최근 중국의 저가 제품 공세로 인해 수익성이 악화되는 등 경영 부담이 커지고 있다.

스틸 코드 사업 매각이 성공적으로 추진되면 HS효성은 약 1조5000억원의 투자금을 확보할 수 있을 것으로 분석된다. 확보한 자금은 탄소섬유·AI·데이터 인프라 등 신사업에도 투여될 전망이다. HS효성 관계자는 “다양한 전략적 방안들을 검토하고 있다”면서도 “현재까지 구체적으로 결정된 바는 없다”고 했다.

◇ 효성그룹 vs HS효성, 실적 격차 확대될까

효성그룹과 HS효성의 실적 격차는 당분간 지속될 가능성이 커 보인다. 효성중공업을 중심으로 한 전통 제조업 기반의 효성그룹은 안정적인 성장세를 유지하는 반면, HS효성은 신사업 전환 과정에서 단기적으로 실적 부진이 불가피한 상황이기 때문이다.

한 재계 관계자는 “HS효성이 스틸 코드 사업을 매각해 확보한 자금을 어떻게 활용하느냐가 향후 성장의 중요한 변곡점이 될 것”이라며 “올해 신사업에서 가시적인 성과를 내지 못한다면 추가적인 사업 구조조정이 불가피할 수도 있다”고 전망했다.