LS증권 제외한 상장사 9곳, 지난해까지 부채비율 ‘안정권’

증권사 출범 과정서 E1→LS네트웍스→LS증권 지배구조 완성

본사 사옥 담보대출·회사채 등으로 상환 자금 마련 총력

[시사저널e=유호승 기자] LS그룹의 계열사 및 자회사인 E1과 LS네트웍스 등의 부채비율이 증권사 인수 과정에서 크게 급등한 것으로 나타났다. LS증권(옛 이베스트투자증권)의 편입 과정에서 인수할 자금을 마련하기 위해 차입금 등을 대거 활용한 결과다. 이로 인해 빠른 차입금 상환을 목표로 재무 안정성 강화에 만전을 기하고 있다.

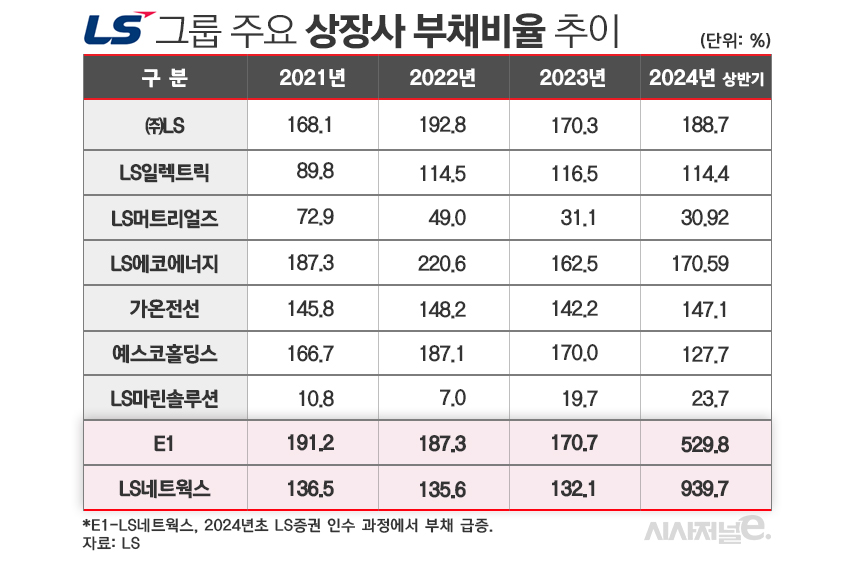

LS그룹의 상장사는 총 10곳이다. ▲㈜LS ▲LS일렉트릭 ▲LS머트리얼즈 ▲LS에코에너지 ▲LS마린솔루션 ▲LS네트웍스 ▲E1 ▲가온전선 ▲예스코홀딩스 ▲LS증권 등이다. 이 중 여·수신 업무로 일반 제조업체 대비 평균 부채비율이 높은 편인 금융투자업종인 LS증권을 제외하면, 앞선 3년간 다른 9곳은 안정적인 재무 흐름을 보였다.

증권사의 부채 과목에는 투자자 예수금은 물론 신용공여담보금 등 고객이 맡긴 현금도 포함된다. 이로 인해 자기자본 상위 10개 증권사의 올해 상반기말 기준 평균 부채비율은 758.2%다. 같은 기간 LS증권은 732.5%다.

LS증권을 뺀 LS그룹 상장사 9곳은 2021~2023년 안정권으로 평가 받는 200% 이하의 부채비율을 보였다. 지주사인 ㈜LS의 경우 2021년 168.1%에서 2022년 192.8%, 지난해 170.3% 기록했다.

핵심 전력 계열사인 LS일렉트릭의 지난해 부채비율은 116.5%다. 글로벌 전력 인프라 수요증가에 수주잔액이 2020년 7000억원에서 2023년 2조2000억원으로 3배이상 증가한 가운데 수익성도 크게 향상됐다. 안정적인 부채비율 등에 힘입어 나이스신용평가는 최근 LS일렉트릭의 신용등급을 AA-(안정적)에서 AA-(긍정적)으로 상향 조정한 바 있다.

에너지 기업인 E1과 소비재 기업 LS네트웍스도 지난해말 각각 170.7%, 132.1%의 부채비율을 기록해 안정적인 모습을 보였다. 그러나 LS증권의 그룹 편입 과정에서 E1·LS네트웍스가 주도적인 역할을 하면서 올해 상반기 말에는 부채비율이 각각 529.8%, 939.7%로 급등했다.

LS네트웍스는 올해초 이베스트투자증권 주식 3383만364주를 약 1300억원에 인수해 지분 60.98%를 확보했다. LS그룹으로의 최종 편입은 같은해 6월 이뤄졌다. 이를 통해 E1→LS네트웍스→LS증권이라는 지배구조가 만들어졌다. LS증권의 최대주주는 LS네트웍스이며, 이 회사의 모회사는 E1이다.

E1 및 LS네트웍스는 높아진 부채비율을 예전처럼 안정권이 200% 이하로 낮추기 위해 빠른 시일 안에 인수자금으로 활용된 차입금 등을 상환하겠다는 목표다.

E1 관계자는 “건전한 자본구조의 유지를 위해 부채비율 및 순차입금비율 등의 재무비율을 매달 모니터링해 적절한 재무구조 개선방안을 마련해 실행 중”이라며 “영업활동 현금흐름과 다양한 금융자산의 현금유입으로 인수 등에 활용된 부채를 상환 가능하다고 판단한다”고 말했다.

LS증권의 최대주주인 LS네트웍스는 올해 중순 본사 사옥인 ‘LS용산타워’를 담보로 4600억원을 조달했다. 이 건물은 LS네트웍스가 소유한 지하 4층, 지상 28층 규모의 건물이다. 매년 300억~400억원의 임대수익이 발생한다. 조달금액은 장·단기 차입금 상환에 쓰였다.

LS네트웍스는 “자금조달을 위해 회사채나 공모채 등의 발행을 염두에 두고 있다”며 “빠른 부채 및 차입금 상환으로 재무 상태를 안정화하는데 총력을 기울일 것”이라고 밝혔다.