'韓 1위'현대삼호, 1분기 국내 점유율 28.3%

증권가, 현대삼호 기업 추정 가치 5兆

“충분한 기업가치 인정 시기에 상장 재추진”

[시사저널e=유호승 기자] HD현대의 조선업 자회사인 HD현대삼호가 업계의 ‘큰형님’인 HD현대중공업과 한화오션, 삼성중공업 등 빅3보다 앞선 시장 점유율 및 실적을 기록 중이다. 빠른 성장세와 높은 영업이익을 기반으로 IPO(기업공개) 재도전에 대한 기대감도 커진다.

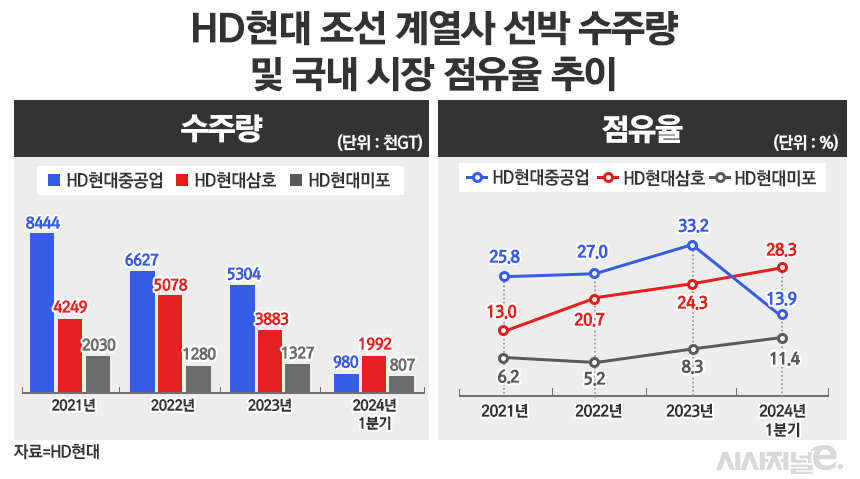

10일 금융감독원 전자공시시스템에 따르면 현대삼호의 올해 1분기 수주량은 199만2000GT(총 등록 톤수, 선박 적재량)로 국내 시장 점유율은 28.3%다. HD현대 조선 자회사인 현대중공업·현대미포뿐만 아니라, 한화오션과 삼성중공업 등보다 많은 양이다.

같은 기간 현대중공업의 수주량은 93만GT(13.9%), 현대미포는 80만7000GT(11.4%) 등이다. 한화오션의 경우 134만3000GT(19.1%), 삼성중공업은 186만5000GT(26.5%) 등이다.

현대삼호는 매년 수주량이 늘어나며, 조선업계에서 존재감이 뚜렷해지고 있다. 2021년 13.0%였던 국내 점유율은 2022년 20.7%, 지난해 24.3% 등으로 증가했다. 현대중공업 역시 2021~2023년 점유율이 늘어나기는 했지만, 올해 1분기 들어 현대삼호에 HD현대 조선 자회사의 ‘큰형님’ 자리를 내어줬다.

점유율은 물론 실적 역시 상승세다. 현대삼호의 1분기 매출은 1조7055억원, 영업이익은 1864억원이다. 같은 기간 현대중공업과 한화오션, 삼성중공업 등은 2조원이 넘는 매출을 달성했지만, 영업이익은 3사를 다 합쳐도 현대삼호보다 낮은 수준이다.

조선 빅3의 1분기 영업이익은 ▲현대중공업 212억원 ▲한화오션 529억원 ▲삼성중공업 778억원 등 총 1519억원이다. 현대삼호가 매출이 낮음에도 영업이익이 3사 합계보다 많은 이유는 고부가가치 선박 건조량이 증가한 덕분이다.

HD현대삼호 관계자는 “신규 수주와 생산성, 수주잔고 등 3박자가 모두 좋은 상태를 보이면서 경쟁사보다 높은 실적을 달성했다”며 “도크 등 생산시설 역시 다른 조선사와 비교해 신형이어서 뛰어난 생산 효율성 역시 수익성 개선에 기여했다”고 말했다.

현대삼호의 올해 수주목표는 32억달러(약 4조4100억원)다. 이 중 올해 1분기에만 30억9700만달러(약 4조2700억원)를 수주했다. 아울러 같은해 4월 유럽 선사와 초대형 암모니아 운반선(VLAC) 4척에 대한 신규계약도 체결해 사실상 넉달 만에 연간 수주목표를 초과 달성한 것으로 판단된다.

높은 점유율과 실적 등을 통해 시장에선 현대삼호가 재차 IPO에 도전할 것으로 본다. HD현대 조선 3사 중 현대삼호는 유일한 비상장기업이다. 지난해 초 현대삼호는 코스피 시장의 침체와 소액 주주들의 반발 등 대내외 환경 불확실성에 IPO를 철회한 바 있다.

그러나 현재는 상황이 다르다. 조선업계가 초호황기에 들어섰고, 당분간 신규 물량 수주는 물론 업황은 밝은 상황이기 때문이다. 최근 선박 개·보수 전문 기업 HD현대마린솔루션이 상장에 성공하면서, 현대삼호 역시 조만간 IPO 절차를 밟을 것으로 확실시된다.

증권가에선 HD현대삼호의 기업가치를 5조원으로 본다. 양형모 DS투자증권 연구원은 “현대삼호의 실적은 LNG선과 컨테이너선 등만 따져도 6000억원을 상회할 것”이라며 “보수적 안목으로 기업가치를 판단해도 3조~5조원 수준”이라고 전했다.

단, 현대삼호 측은 IPO와 관련해 구체적으로 논의 중인 사항은 없다고 밝혔다. 점유율 및 실적, 수주잔고 등이 높은 수준을 보이고 있지만, 기업가치를 더욱 높게 평가받기 위해 ‘안정’ 수준에 돌입할 때까지 시기를 지켜보는 것으로 풀이된다.