‘수익성 지표’ 에틸렌 스프레드, 손익분기점에 한참 못 미치는 상황 지속

“공장 돌릴수록 손해”···한계·저수익 사업정리로 기업 생존 목표

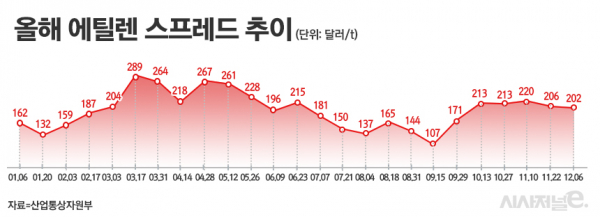

[시사저널e=유호승 기자] 글로벌 석유화학 시장의 불황 장기화에 LG화학과 롯데케미칼, 한화솔루션, 금호석유화학 등 관련 기업의 어려움이 가중되고 있다. 수익성 지표인 에틸렌 스프레드(에틸렌에서 나프타를 뺀 가격)가 손익분기점을 넘기지 못하며 ‘공장가동=손해’인 상황이 계속되고 있어서다.

에틸렌 스프레드는 올해 톤(t)당 200달러대를 벗어나지 못했다. 올해 3월 중순 289달러까지 오르기는 했지만, 손익분기점인 300달러는 넘기지 못했다. 같은해 9월에는 107달러까지 낮아지면서 생산라인을 운영하는 것 자체가 ‘마이너스’인 최악의 상황이다.

국내 관련 기업은 생산능력 조절을 통한 감산으로 최대한 제품을 만드는 것을 줄여왔다. 아울러 위기를 넘기기 위한 방법으로 구조조정과 사업다각화를 택해, 체질 개선으로 반등의 기회를 노리는 모습이다.

한 업계 관계자는 “석유화학 업종은 시장에 매우 민감한 업종인 만큼 한번 부진한 흐름에 돌입하면 다시 빠져나오는데 시간이 한참 걸린다”며 “지속생존을 위해선 한계 사업이나 수익성 개선이 기대되지 않는 분야는 빠르게 정리할 수밖에 없다”고 말했다.

LG화학은 사업 경쟁력 강화와 기업가치 제고를 위해 전남 여수 NCC(나프타분해설비) 2공장 매각을 진행한 바 있다. 이 곳은 적자누적으로 올해 4월부터 가동이 중단됐다가 10월부터 다시 제품을 생산 중이다.

매각 작업에 나섰지만, 업황 불안에 매수자가 나타나지 않으면서 생산라인을 놀릴 수 없어서다. 이로 인해 ‘울며 겨자먹기’로 설비를 재가동했는데, 인수 희망자가 나타나면 곧바로 사업장을 매각·정리할 방침이다.

롯데케미칼은 올해 3분기 들어 6분기 만에 흑자전환에 성공했지만, 경쟁사에 비해 포트폴리오 다각화가 늦어 저수익 사업군 비중을 축소하는 중이다. 저가 제품의 생산을 줄이고 분리막과 폴리프로필렌(PP), 폴리에틸렌(PE) 등 고부가 상품에 집중하겠다는 계획이다.

한화솔루션은 비주력 사업의 지분 일부를 매각해 현금 보유량을 늘리려 한다. 한화첨단소재 지분 47.24%를 사모펀드(PEF) 운용사 글랜우드크레딧에 총 6800억원에 매각한다. 이를 통해 얻는 금액은 미국 태양광 사업 확대를 위한 재원으로 활용한다.

금호석유화학 역시 수익이 크지 않은 사업정리에 한창이다. 의료용 장갑의 원료인 NB라텍스 생산을 조만간 중단할 예정이다. 또한 업황 불안으로 희망퇴직을 실시해 인력 감축에도 나선다.

구조조정과 함께 신사업 등 포트폴리오 다변화로 진행 중인 사업으로 수익성 방어에도 집중하고 있다. LG화학은 친환경소재와 전지소재, 바이오 등을 3대 성장동력으로 점찍고 육성 중이다. 특히 친환경소재의 경우 올해초 전담 조직인 ‘지속가능성 사업부’를 신설하기도 했다.

롯데케미칼도 친환경 제품 생산으로 생산라인을 전환해, 기존 석유화학 상품의 매출 비중을 현재 60%에서 2030년에는 40%로 낮출 계획이다. 줄어든 기존 제품의 비중은 친환경 상품이 채울 예정이다.

한화솔루션은 석유화학뿐만 아니라 태양광 사업도 어려운 시기여서 최대한 고정비 절감 등을 통해 보릿고개를 이겨낸다는 계획이다. 금호석유화학 역시 불황의 터널이 언제 끝날지 모르는 상황이어서 몸집 줄이기로 ‘버티기’에 돌입했다.

다른 업계 관계자는 “에틸렌 스프레드가 언제 손익분기점을 넘을지 모르는 상황에 석유화학 분야에 대한 투자는 크게 줄이거나 멈추는 것이 맞다”며 “진행 중인 고강도 사업재편에 맞춰 신사업을 육성해야 수익성 저하를 최대한 막을 수 있을 것”이라고 내다봤다.