칼텍스, 널뛰는 유가·정제마진에 위기감 고조

리테일, 편의점·슈퍼 식자재 판매로 경기침체에도 매출 상승 기대

[시사저널e=유호승 기자] GS그룹이 2024년 경영전망으로 GS칼텍스는 ‘흐림’으로, GS리테일과 GS건설은 ‘맑음’으로 제시했다. 칼텍스는 내년 이름값이 올해보다 낮게 책정된 반면, 리테일·건설은 높게 설정됐기 때문이다.

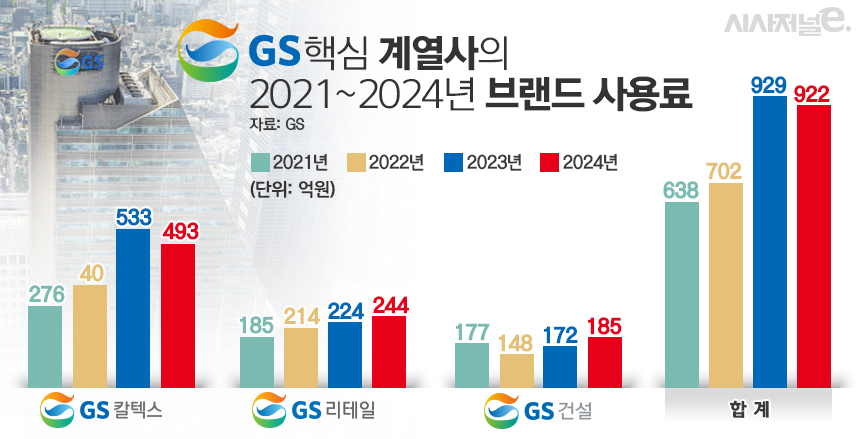

28일 지주사 ㈜GS에 따르면 최근 GS칼텍스와 GS리테일, GS건설 등 3대 핵심 계열사는 내년 브랜드 사용료를 공시했다. GS는 매년 계열사의 다음해 예상 매출(광고선전비 제외)의 0.2%를 브랜드 사용료로 책정해 수취한다.

브랜드 사용료가 올해보다 높다는 것은 내년 실적이 좋을 것이란 판단에 기인한다. 반대로 낮을 경우 글로벌 업황 및 대내외 여건 등의 어려움으로 경영상황이 어려울 것으로 예측해 경영목표를 소극적으로 설정했다고 볼 수 있다.

㈜GS가 3대 계열사로부터 내년에 받을 브랜드 사용료는 총 922억원이다. 올해(929억원) 대비 약간 줄어든 수치다. 계열사 별로는 ▲칼텍스 439억원 ▲리테일 244억원 ▲건설 185억원 등이다. 칼텍스는 7.5% 하락했고 리테일은 8.9%, 건설은 7.6% 각각 증가했다.

GS칼텍스만 내년 브랜드 사용료가 줄어든 것은 최근 국제유가 및 정제마진 급락이 시작되면서 내년 실적이 부진할 것으로 예상하고 있어서다. 원유 시장의 널뛰기가 계속되는 불안정한 업황에 실적이 언제 고꾸라질지 알 수 없어, 보수적으로 매출 목표를 설정한 셈이다.

최영광 NH투자증권 연구원은 “코로나19와 글로벌 무력 충돌 등 대내외 악재로 인한 유가와 정제마진 변동성은 여전히 높은 상황”이라며 “석유 제품의 수요 둔화 우려도 계속되고 있다”고 분석했다.

반면 GS리테일의 경우 코로나19 팬데믹으로 나타난 소비심리 위축이 어느 정도 해소됨에 따라 내년 실적이 올해보다 나아질 것으로 보인다. 주력 사업인 편의점과 슈퍼, 호텔 부문의 안정적인 실적 성장도 기대되는 상황이다.

미래에셋증권은 편의점과 슈퍼의 경우 필수 소비재인 식품 비중이 높아 경기불황에도 안정적인 판매량을 달성할 것으로 봤다. 아울러 호텔은 코로나19 사태가 잠잠해진 이후 확대된 실적 규모를 유지하는 가운데 신규 개장 효과로 추가적인 성장 여력까지 확보했다고 판단했다.

배송이 미래에셋 연구원은 “GS리테일의 내년 매출은 올해보다 4% 늘어난 12조2156억원, 영업이익은 16% 증가한 4241억원이 될 것”이라며 “적자 규모가 컸던 프레시몰을 올해 4분기에 사업을 철수하면서 영업이익이 늘어날 전망”이라고 내다봤다.

GS건설의 경우 주택 업황 둔화 등의 악재를 딛고 내년부터 점진적인 개선이 나타날 것으로 관측된다. 또한 올해 4월 발생한 인천 검단신도시에서 시공하던 신축 아파트 주차장의 붕괴 사고로 인한 재시공 결정 및 관련 비용 5500억원 지출도 마무리되면서 실적 개선 흐름이 나타날 것으로 보인다.

GS 관계자는 “내년에도 불투명한 경영상황이 계속될 것으로 예측되지만 기존 사업의 효율성 증대 및 포트폴리오 다변화로 대응할 방침”이라며 “적극적인 글로벌 시장 진출도 모색해 경쟁력을 쌓는데 초점을 맞출 것”이라고 전했다.