별도기준 영업익, 전년比 40%↓

임단협 비용·콘텐츠 소싱 비용 반영 영향

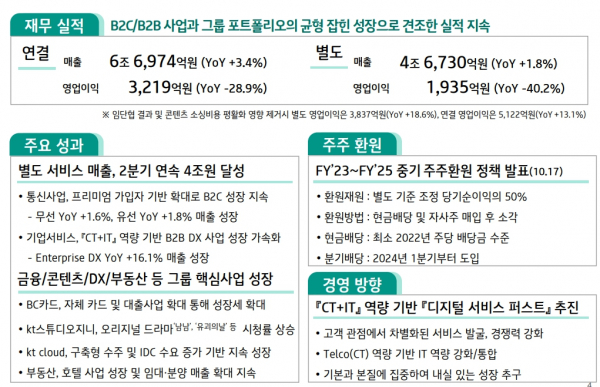

[시사저널e=김용수 기자] KT가 3분기 연결기준 매출 6조6974억원, 영업이익 3219억원을 기록했다고 7일 밝혔다. 매출은 전년 동기 대비 3.4% 증가하며 분기 기준 최대 실적을 거뒀지만, 영업이익은 28.9% 감소하면서 시장 전망치(3907억원)에 한참 못 미치는 '어닝쇼크'를 기록했다. 별도기준 서비스 매출은 전년 동기 대비 1.8% 늘어난 4조6730억원, 영업이익은 40.2% 감소한 1935억원이다.

KT에 따르면 영업이익 급락은 ‘임금 및 단체협상’ 3분기 조기 타결에 따른 일회성 비용(약 1200억원) 증가 및 콘텐츠 소싱 비용 평활화 영향이다. 지난해 기준 4분기에 반영됐던 임단협과 콘텐츠 소싱 비용이 올해는 3분기에 반영됐단 설명이다.

사업별로 보면 무선 사업은 전년 동기 대비 1.6% 증가한 1조7081억원의 매출을 거뒀다. 5G 가입자가 전체 핸드셋 가입자 중 70%인 951만명을 돌파하고, 국내외 여행객 증가에 따른 로밍 사업 매출 확대, 알뜰폰(MVNO) 사업의 견조한 성장세 등의 결과다.

유선 사업 매출은 프리미엄 요금제 가입자가 확대되며 전년 동기 대비 1.8% 늘어난 1조3301억원을 기록했다. 이 중 인터넷 사업은 고품질 서비스에 대한 지속적인 수요 증가로 전년 동기 대비 3.2% 늘어난 6194억원을 기록했다. 미디어 사업은 온라인동영상서비스(OTT)·주문형비디오(VOD) 결합요금 등 프리미엄 요금제의 가입자가 늘어나며 매출이 전년 동기 대비 3.9% 성장한 5244억원으로 집계됐다. 특히 기존 인터넷(IP)TV를 ’지니TV‘로 전면 개편한 뒤 VOD·OTT 등 콘텐츠 이용 비율은 기존 대비 두 배 증가했다. 홈유선전화 사업 매출은 전년 동기 대비 7.6% 감소한 1863억원을 기록했다.

기업서비스 사업은 기존에 수주한 엔터프라이즈DX 사업의 매출이 본격화하고 부동산 사업이 호조를 보이며 전년 동기 대비 2.7% 성장한 9817억원의 매출을 냈다. 이 중 기업인터넷·데이터 사업은 일부 저수익 사업의 합리화 탓에 전년 동기 대비 4.3% 감소한 3538억원의 매출을 기록했다. 다만 사회안전 인프라 수요 확대에 따른 폐쇄회로(CC)TV용 전용회선 수요 증가 및 국내외 콘텐츠제공사업자(CP) 고객사 확대 등 기업인터넷 상품 라인업의 고른 성장이 지속되고 있단 게 KT의 설명이다.

엔터프라이즈DX 사업은 국방광대역통합망(M-BcN), 국방통합데이터센터 구축 등 정부의 디지털전환(DX) 수요가 매출화로 이어지는 등 국내외 DX 전환 수요가 꾸준히 증가하고 있어 B2B 수주규모는 연간 3조원 이상을 유지할 것으로 전망된다.

AI·뉴비즈 사업은 일부 B2B 프로젝트 사업 발주 지연과 수익성 낮은 사업 효율화로 전년 동기 대비 11.9% 감소한 1060억원의 매출을 냈다. KT는 지난달 31일 출시한 초거대 AI 서비스 ‘믿음’을 경량 모델부터 초대형 모델까지 기업의 규모와 목적에 맞춘 4가지 라인업을 중심으로 제조·금융·공공·교육·글로벌 등 5대 영역에서 성장 기반을 다져 나갈 계획이다.

주요 그룹사인 BC카드는 자체카드 발행 및 대출사업 등 신사업 성장으로 매출이 전년 동기 대비 1.2% 증가한 9957억원을 기록했다. BC카드 자회사 케이뱅크는 2021년 2분기부터 10분기 연속 영업 흑자를 이어가고 있다. 케이뱅크의 3분기말 수신 잔액은 17조2000억원, 여신 잔액은 12조8000억원으로 각각 전년 동기 대비 27.8%, 31% 증가했다.

부동산 전문자회사 KT에스테이트의 매출은 오피스 임대 매출 증대와 호텔사업 호조로 전년 동기 대비 30.3% 증가한 1423억원을 기록했다. 특히 호텔사업은 고객 맞춤 패키지 상품 출시, 기업 단체고객 유치 등 다변화 전략으로 성장세를 이어갔다.

콘텐츠 계열사 KT스튜디오지니와 스카이TV는 3분기 4편의 오리지널 드라마와 3편의 오리지널 예능을 제작, 편성하며 ‘오리지널 콘텐츠-채널 경쟁력 강화’의 선순환 구조를 확립했다. 다만 경기침체에 따른 광고시장과 커머스 시장 침체로 콘텐츠 자회사 매출은 전년 동기 대비 3.6% 감소한 2904억원을 기록했다.

KT클라우드는 프라이빗 클라우드 수주 및 인터넷데이터센터(IDC) 사업의 성장으로 전년 동기 대비 34.5% 늘어난 1938억원의 매출을 기록했다. KT는 믿음 서비스에 KT클라우드의 ‘AI 풀스택’ 패키지를 함께 제공할 계획이다.

김영진 KT 재무실장(CFO) 전무는 “경영 안정화 속에서 B2C 및 B2B 사업의 균형 잡힌 성장과 KT그룹의 핵심 사업 포트폴리오 분야 성장을 지속하고 있다”며 “통신기술(CT)에 정보기술(IT)역량을 더한 ‘디지털 서비스 퍼스트’를 추진해 기업가치 향상을 위해 노력하겠다”고 말했다.

KT는 지난달 새로운 중기 주주환원 정책도 발표했다. 우선 별도 조정 당기순이익의 50%를 재원으로 사용하며 회계연도 기준으로 2023~2025년도의 주당 배당금을 최소 지난해 수준으로 보장한다. 배당 재원이 부족할 경우에도 최소 수준을 보장하며, 재원 한도 내에서 배당을 포함한 자사주 매입과 소각을 병행할 예정이다. 또한, 내년 정기 주주총회에서 정관 변경을 통해 분기배당을 도입할 예정이다