건국 이래 최대·최고 호황기, ‘폴란드 물량’ 매출로 인식되며 한화·KAI·현대 등 수익성 개선

LIG넥스원, 3분기 영업익 전년比 15.9%↓···방산 4사 중 유일하게 감소

[시사저널e=유호승 기자] 국내 방산업계가 건국 이래 최대·최고의 호황기를 보내고 있다. 대규모 수출 잭팟은 우리나라 방위산업의 저력을 국내외에 알리는 기폭제가 됐다. 다만 기업별로 성적표에 차이가 나타나기 시작했다. 폴란드 물량을 확보했는지 여부에 따라 실적이 엇갈리고 있다.

한화에어로스페이스와 한국항공우주(KAI), 현대로템 등은 앞서 폴란드 일감을 대거 수주했다. 지난해 수주한 물량은 올해 하반기부터 매출로 인식되면서 실적 역시 크게 늘어날 전망이다.

한화는 K-9 자주포, KAI는 FA-50 경공격기, 현대로템은 K-2 전차 등을 폴란드에 주로 수출한다. 이들 3사가 폴란드와 지난해 맺은 총 수출 계약금액은 17조원 규모다.

현재 2차 방산 수출 계약도 조율 중인 상황인데, 해당 규모는 30조원 수준이다. 협상 결과에 따라 한화와 KAI, 현대로템 등의 실적은 지속 상승할 것으로 관측된다.

수출이 진행된 물량은 ▲한화 K-9 212문 ▲한화 천무 다연장로켓 ▲KAI FA-50 48대 ▲현대로템 K-2전차 180대 등이다. 폴란드 1차 수출 물량이 본격적으로 매출에 인식되면서 3분기부터 실적도 크게 늘어날 것으로 관측된다.

한화에어로스페이스의 올해 3분기 실적 예상치는 매출 1조9290억원, 영업이익 965억원이다. 매출은 전년 동기 대비 38.0%, 영업이익은 49.9% 늘어날 것으로 보인다.

같은 기간 KAI는 매출 9900억원, 영업이익 920억원을 기록해 각각 62.6%, 202.0% 증가할 것으로 예측된다. 현대로템은 매출 9049억원, 영업이익 475억원으로 각각 15.6%, 49.3% 증가할 전망이다.

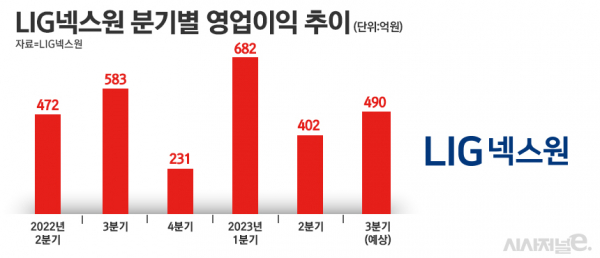

반면 LIG넥스원은 방산 4사 중 유일하게 3분기 들어 실적이 줄어들 것으로 예측된다. LIG넥스원의 3분기 예상 매출과 영업이익은 각각 6398억원, 490억원 등이다. 매출은 전년 동기 대비 8.0%, 영업이익은 15.9% 줄어든 수치다.

한화에어로스페이스와 KAI, 현대로템 등과 달리 폴란드 수출 물량이 없는 것이 뼈아팠다. 아랍에미레이트(UAE) 등 중동 국가와 지대공 유도무기 ‘천궁Ⅱ’ 수출을 계약했지만, 실제 실적에 반영되는 것은 내년 하반기부터다. 이로 인해 LIG넥스원은 당분간 경쟁 3사가 폴란드 물량을 소화하며 호실적을 이어가는 것을 지켜볼 수밖에 없는 처지다.

이지호 메리츠증권 연구원은 “LIG넥스원은 UAE에 천궁Ⅱ 계약을 성사시켰고 사우다아라비아에도 수출하는 등 중동 물량을 늘리고 있다”며 “그러나 아직 실적으로 인식되지 않고 있어 본격적인 수익성 개선은 내년말로 예상한다”고 분석했다.

LIG넥스원은 늦었지만 폴란드의 2차 계약 물량을 확보하기 위해 현지에서 최근 열린 ‘국제방위산업전시회(MSPO)’에 부스를 마련해 신규 일감을 확보하기 위해 노력하는 중이다. 천궁Ⅱ와 현궁·신궁 등 유도무기 분야에 강점을 지닌 만큼 전시회 등에서 영업력을 총동원해 폴란드 물량을 확보하겠다는 목표에서다.

업계 관계자는 “폴란드 2차 계약 물량에는 유도무기도 일부 포함돼 있어 LIG넥스원이 신규 계약을 체결할 가능성이 크다”며 “기존 중동 수출량에 폴란드까지 더해진다면 수익성이 빠르게 개선될 것”이라고 내다봤다.