CD금리 낮아지자 파킹통장 ETF 미래에셋운용 ‘울고’ 삼성운용 ‘웃고’

KB자산운용도 머니마켓액티브 ETF 출시로 단기자금 수요 대거 흡수

삼성, 미래에셋 저격용 CD금리 ETF 출시···치열해지는 파킹통장 ETF 경쟁

[시사저널e=이승용 기자] 삼성자산운용과 KB자산운용이 이른바 파킹통장 ETF(상장지수펀드)라고 불리는 초단기채 ETF시장에서 선두 미래에셋자산운용을 맹추격하고 있다.

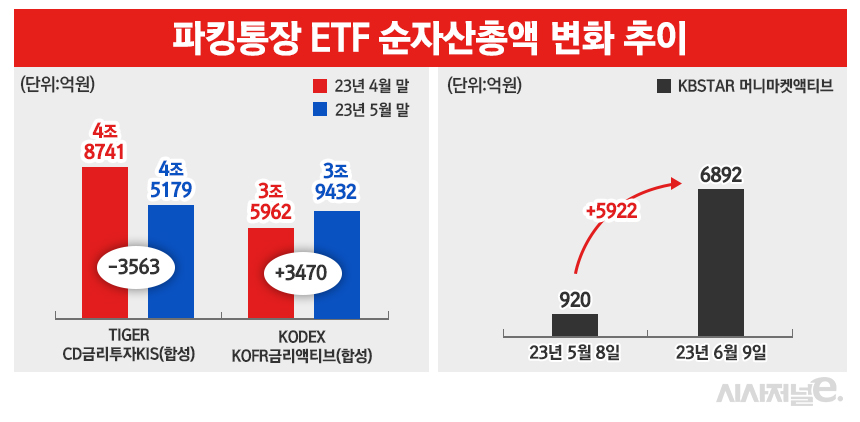

미래에셋자산운용의 최대 ETF이자 국내 2위 규모 ETF인 'TIGER CD금리투자KIS(합성)'는 지난달 순자산총액이 급감했다. 반면 삼성자산운용의 대표 파킹통장 ETF인 'KODEX KOFR금리액티브(합성)'와 KB자산운용이 지난달 출시한 'KBSTAR 머니마켓액티브'의 순자산총액은 급증했다.

자산운용업계의 파킹통장 ETF 경쟁은 한층 치열해지고 있다. 미래에셋자산운용은 지난해 11월 삼성자산운용의 KOFR금리액티브(합성)와 동종 ETF를 더 싼 수수료로 출시했는데 이번에는 삼성자산운용이 TIGER CD금리투자KIS(합성)를 저격하기 위한 동종 ETF를 같은 방식으로 내놓았다.

◇ 엇갈린 파킹통장 ETF···KB·삼성운용↑ 미래에셋↓

12일 한국거래소에 따르면 지난달 미래에셋자산운용의 TIGER CD금리투자KIS(합성)의 순자산총액은 4조8741억원에서 4조5179억원으로 3563억원이나 급감했다. 이는 지난달 국내 상장한 전체 ETF 가운데 순자산총액 감소 1위다.

TIGER CD금리투자KIS(합성)는 매일 공시되는 91일물 CD(양도성예금증서)금리 수익률을 추종하는 ETF로서 지난해 미래에셋자산운용의 시장점유율 상승을 이끌었던 대표 ETF다. 이 ETF는 상승세를 지속하며 순자산총액 5조원 돌파를 앞뒀는데 지난달 예상외로 순자산총액이 급감하면서 성장세가 멈췄다.

반면 미래에셋자산운용의 TIGER CD금리투자KIS(합성)와 경쟁 관계에 있던 삼성자산운용의 KODEX KOFR금리액티브(합성) ETF는 지난달 순자산총액이 3조5962억원에서 3조9432억원으로 3470억원이나 늘었다.

KODEX KOFR금리액티브(합성)는 한국무위험지표금리(KOFR) 지수의 수익률을 추종하는 ETF로 지난 4월 26일 상장했다. 이 ETF는 출시 당시 순자산총액이 2000억원이었는데 기관투자가들로부터 파킹통장 ETF로 주목받으며 출시 반년도 안돼 순자산총액을 3조원 넘게 늘렸다.

지난달 KODEX KOFR금리액티브(합성)를 넘어 순자산총액이 가장 많이 늘어난 파킹통장 ETF는 KB자산운용이 지난달 8일 상장한 KBSTAR 머니마켓액티브 ETF다.

이 ETF는 3개월 이내 단기채권과 기업어음(CP), 양도성예금증서(CD) 등 단기금융 상품에 투자해 수익을 내는 머니마켓펀드(MMF)를 ETF 형식으로 출시한 상품이다. 상장 당시에는 순자산총액이 920억원에 불과했으나 한 달이 되기 전에 순자산총액이 7000억원에 육박할 정도로 급증했다.

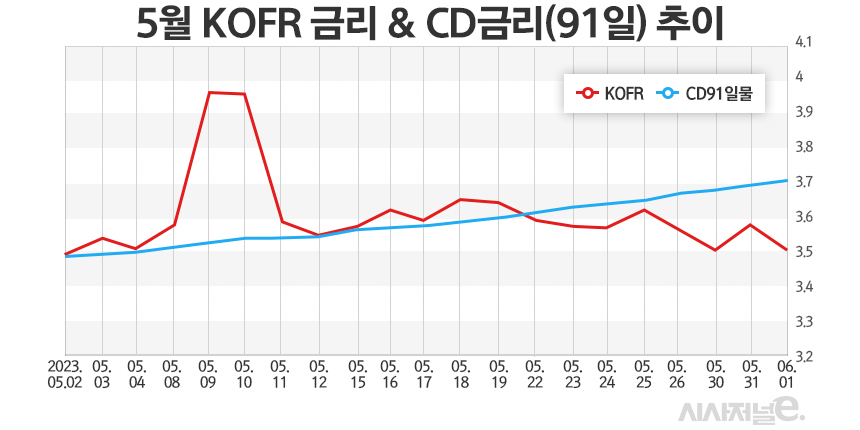

파킹통장 ETF 별 순자산총액이 급변한 이유는 시중 금리가 원인인 것으로 분석된다. 그동안 CD금리가 KOFR 금리보다 높았기에 단기자금 수요가 TIGER CD금리투자KIS(합성)에 쏠렸지만 지난달에는 CD금리가 하향안정화되면서 KOFR금리보다 낮아지는 역전 현상이 벌어졌다. 여기에 두 ETF보다 우월한 4% 금리를 내세운 KBSTAR 머니마켓액티브가 8일 상장하면서 단기자금 수요가 다시 한 번 대거 이동한 것으로 분석된다.

◇ 초단기채 ETF 경쟁 가열···미래에셋에 복수 나선 삼성운용

그동안 파킹통장 ETF 시장에서 미래에셋자산운용의 공세에 밀려 고전하던 삼성자산운용은 반격에 나서고 있다.

앞서 미래에셋자산운용은 지난해 11월말 KODEX KOFR금리 액티브의 성장세를 꺾기 위한 목적으로 동일한 구조의 ETF인 'TIGER KOFR금리 액티브(합성)'를 출시했다.

미래에셋자산운용은 후발주자로서 TIGER KOFR금리 액티브(합성) 총보수율을 KODEX KOFR금리 액티브보다 0.02%p 낮은 0.03%로 설정했다. 여기에 확정기여형(DC)과 개인형퇴직연금(IRP) 계좌에서 100% 편입이 가능하도록 회사가 설정한 금액으로 직접 실물채권을 운용하는 차별점도 마련했다.

기존 KODEX KOFR금리 액티브의 경우 직접 실물 채권을 운용하는 것이 아니라 다른 기관과 스왑계약을 맺고 위탁하는 TRS(총수익스와프)방식으로 운용하기에 위험자산으로 분류됐고 확정기여형(DC)과 개인형퇴직연금(IRP)에서 전체 자산의 최대 70%까지만 보유할 수 있다.

TIGER KOFR금리 액티브는 이러한 비교 우위를 내세워 빠르게 순자산총액을 늘렸다. 반면 삼성자산운용의 KODEX KOFR금리 액티브 성장세는 주춤해졌다.

삼성자산운용은 최근 미래에셋자산운용에 똑같은 방식으로 맞불을 놨다. 삼성자산운용은 이달 8일 ‘KODEX CD금리 액티브’ ETF를 상장했는데 TIGER CD금리투자KIS(합성)와 동종 유형의 ETF지만 삼성자산운용은 총보수를 0.01%P 더 낮은 0.02%로 책정했다. 거래비용 절감을 위해 1주당 가격도 100만원으로 높였다.

TIGER CD금리투자KIS(합성)는 안전자산이 아니기에 확정기여형(DC)과 개인형퇴직연금(IRP) 계좌에서 70%까지만 편입이 가능하다. 반면 KODEX CD금리 액티브는 채권혼합형으로 분류돼 TIGER CD금리투자KIS(합성)과 달리 100% 편입이 가능하다. 삼성자산운용이 ‘눈에는 눈, 이에는 이’로 대응한 셈이다.