2년간 실적 부진 A제약사 매각 검토···업계 “오송 공장 가치, 매출 증대 가능성 보유”

팬젠 인수→팬젠 대표→화일약품 지분 현금화→화일 대표 사퇴···크리스탈, 유동성에 여유 없는 듯

[시사저널e=이상구 의약전문기자] 최근 화일약품 경영에서 손을 뗀 크리스탈지노믹스가 자회사 매각을 검토하는 것으로 알려져 주목된다. 자회사인 A제약사는 연매출 160억원대 소형 업체지만 제조공장 등 일부 경쟁력을 갖춘 업체로 평가돼 향후 추이가 주목된다.

13일 관련업계에 따르면 바이오업체 크리스탈지노믹스는 자회사 A제약사 매각을 검토하는 것으로 알려졌다. A사는 지난 2015년 11월 설립됐다. 지난해 말 기준, 크리스탈지노믹스가 59.22% 지분을 갖고 있다. 이어 조중명 크리스탈지노믹스 대표 16.76%, 화일약품 11.17%, 크리스탈바이오사이언스 10.06% 등 분포를 보였다. 제약업계 관계자는 “주주들을 중심으로 크리스탈지노믹스가 M&A를 추진하다는 설이 2주 전부터 확산되고 있어 구체적 내용을 알아보니 자회사 매각을 검토하는 것으로 파악됐다”고 전했다. 이같은 업계 지적에 크리스탈지노믹스는 일단 부인했다.

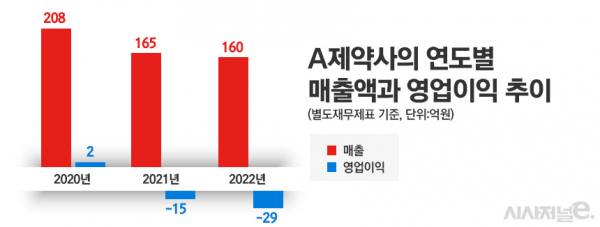

A제약사는 최근 2년간 경영실적이 부진한 상태로 파악된다. 지난해 160억원 매출을 올려 전년대비 2.8% 하락했고 29억원의 영업손실을 기록했다. 지난 2020년 208억원을 달성하며 200억원대에 진입한 후 2021년 165억원에 이어 지난해도 감소 추세를 보였다. 영업이익 역시 2020년 2억원 흑자를 기록한 후 2021년 15억원 적자로 전환됐다. 지난해는 적자규모가 두 배 가량 늘었다.

하지만 제약사 경쟁력을 단순하게 매출과 영업이익만으로 평가하는 것은 불합리하다는 것이 업계 지적이다. 제약업계 관계자는 “A제약사 매출만 봐도 설립 후 꾸준히 증가하다 2021년과 2022년 부진했던 것”이라며 “제약사 경쟁력은 생산 품목군과 제조공장, 근무인력 등 다양한 부분을 면밀하게 들여다보고 평가해야 한다”고 강조했다.

실제 A제약사는 올해 사업계획으로 영업이익 달성 및 당기순이익 흑자 달성을 목표로 하며 향후 본격 성장을 위한 중장기 계획을 수립, 진행하고 있다는 입장이다. 제약업계 관계자는 “A제약사 오송 공장은 부동산으로 가치가 있다고 판단되며 최근 건설비가 대폭 올라 공장을 새로 건설하는 것보다 기존 공장 인수가 유리하다”며 “A사는 지금도 충분히 연매출 200억원은 물론 300억원도 가능하다”고 전했다.

이처럼 크리스탈지노믹스가 자회사 매각을 검토하는 것은 올 들어 팬젠 인수를 완료함에 따라 현금 유동성에 여유가 없기 때문으로 업계는 분석한다. 크리스탈지노믹스는 팬젠 지분 20.4%를 240억원에 인수해 최대주주로 등극한다고 지난해 11월 발표한 바 있다. 이같은 인수 절차는 올 초 완료돼 조중명 대표가 신임 대표로 선임됐다. 크리스탈지노믹스가 400억원을 투자해 2020년 11월 시작한 마곡R&D센터 신축공사도 조만간 마무리될 전망이다.

제약업계 관계자는 “크리스탈지노믹스가 지난 1월 화일약품 지분 167만5593주를 장내매도하며 47억원을 확보한 것에 의미를 부여한다”며 “현금 및 현금성자산이 지난 2020년 말 472억원에서 2022년 말 300억원으로 감소한 것도 회사 유동성을 짐작케하는 요소”라고 설명했다. 이와 함께 그동안 화일약품 대표와 사내이사를 유지해왔던 조중명 대표는 최근 물러나며 화일 경영에서 사실상 손을 땐 것으로 파악된다.

종합하면 지난해 말부터 크리스탈지노믹스와 조 대표는 팬젠 지분 20.4% 인수→팬젠 대표 취임→화일약품 일부 지분 현금화→화일약품 대표 사퇴→자회사 매각 검토 수순을 밟은 것으로 파악된다. 이에 향후 A제약사의 매각 성사 여부가 주목된다. 제약업계 관계자는 “크리스탈지노믹스는 팬젠 인수 외에도 임상시험 진행에 적지 않은 자금을 투자하고 있는데 향후 임상비용을 어떻게 조달할지 궁금하다”며 “자회사 매각도 순조롭게 진행될지 업계가 관심을 갖고 지켜보는 상태”라고 전했다.