LG화학·롯데케미칼, NCC 운영·관리해 국제유가 변화에 ‘민감’

금호석화, 에틸렌·프로필렌 구매해 합성고무·원료 생산

[시사저널e=유호승 기자] 금호석유화학이 시장 및 업황 불안 속에서 업계 빅4 중 나홀로 선전하는 모습이다. LG화학과 롯데케미칼, 한화솔루션 등이 마이너스(-) 실적을 기록하는 와중에도 금호석유화학만 흑자를 내고 있다.

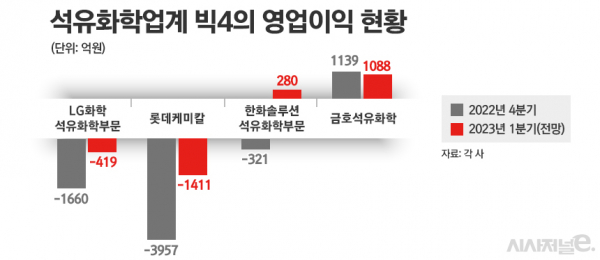

금호석유화학은 지난해 4분기 영업이익 1139억원을 달성했다. 빅4 중 유일하게 흑자를 냈다. 2021년 4분기의 영업이익 4153억원과 비교하면 3014억원(-72.6%) 줄어든 실적이지만 불안한 시장 상황을 고려하면 선방했다는 평가를 받는다.

경쟁사의 실적이 처참한 수준이었기 때문이다. LG화학 석유화학부문은 지난해 4분기 영업손실 1660억원을 기록했다. 같은 기간 롯데케미칼은 3957억원, 한화솔루션 석유화학부문은 321억원의 적자를 냈다.

금호석유화학이 다른 기업과 달리 흑자를 유지할 수 있던 배경은 낮은 원가부담 덕분이다. 상대적으로 큰 손실을 기록한 LG화학과 롯데케미칼은 NCC(나프타분해설비)를 직접 운영·관리해 유가의 영향을 직접적으로 받는다. 이들 기업은 원유를 정제하며 추출된 나프타를 원료로 에틸렌·프로필렌 등 기초유분을 생산한다.

국제유가가 높게 지속되는 상황에 비싼 가격에 원유를 수입해 제품을 생산했지만, 글로벌 경기침체 영향으로 판매나 가격인상에 어려움을 겪으면서 큰 손해가 나타났다.

업계 관계자는 “중국 리오프닝 기대감에 재고를 축적하기 위해 원유수입량을 늘렸지만, 예상만큼 회복세가 빠르지 않아 손실이 커지고 있다”며 “생산량 감산으로 재고를 처분하는 것이 가장 시급한 목표”라고 귀띔했다.

반면 금호석유화학과 한화솔루션은 생산된 에틸렌·프로필렌 등을 구매해 합성고무나 합성원료를 생산하는 기업들이다. LG화학이나 롯데케미칼처럼 NCC를 운영하는 곳과 달리 유가 변화로부터 비교적 자유롭다. 오히려 에틸렌·프로필렌 등을 싸게 구입할 수 있어 흑자를 내거나 우수한 실적방어가 가능하다.

지난해 4분기의 실적 흐름은 올해 1분기에도 계속될 전망이다. 부진한 수요로 제품 재고과잉 등의 악재가 나타나면서 석유화학업계에 큰 반등의 기미가 보이지 않는 것이다.

증권가는 LG화학 석유화학부문과 롯데케미칼이 올해 1분기 각각 419억원, 1411억원의 영업손실을 낼 것으로 봤다. 고정비 줄이기 등의 노력으로 전분기 대비 손실규모는 다소 줄었지만 여전히 부진한 성적표다.

석유화학업계의 수익성 지표인 에틸렌 스프레드(에틸렌에서 나프타 가격을 뺀 금액)가 손익분기점인 300달러를 넘기지 못하고 있어서다. 지난해보다 다소 회복된 모습이지만 현재 에틸렌 스프레드는 톤당 290달러대에서 횡보하고 있다.

그러나 NCC를 운영하지 않는 금호석유화학과 한화솔루션 석유화학부문은 흑자를 기록할 것으로 예상된다. 한화솔루션은 1분기 영업이익 전망치는 280억원으로 흑자전환이 기대된다. 금호석유화학은 같은 기간 1088억원의 이익을 낼 것으로 관측된다.

이동욱 IBK투자증권 연구원은 “금호석유화학의 올해 1분기 영업이익 규모는 국내 주요 석유화학업체 중 가장 많을 것”이라며 “글로벌 경쟁사들의 설비가 노후화되면서 금호석유화학의 합성고무에 대한 수요가 늘고 있어 빅4 중 가장 안정적인 수익을 기록할 것으로 예상된다”고 분석했다.