신재생 에너지 실적, 2011년 태양광 사업 진출 후 ‘최대치’

시황 악화에 케미칼은 부진 지속···“시장 변화 지켜보며 감산 등으로 실적 방어 만전”

[시사저널e=유호승 기자] 한화솔루션이 석유화학 시장의 불황에도 올해 ‘영업이익 1조 클럽’에 가입할 것으로 전망된다. 올해부터 태양광 등 신재생 에너지 사업부문의 선전이 확실시되기 때문이다. 반면, 케미칼 부문은 지난해 하반기부터 실적이 쪼그라들고 있다. 양대 주력 사업으로 꼽히는 두 부문의 실적 격차가 점차 벌어지는 것은 한화솔루션의 대표적인 고민이다.

한화솔루션의 지난해 연결 기준 매출은 13조6539억원, 영업이익은 9662억원이다. 매출은 전년 대비 27.3%, 영업이익은 30.9% 늘었다.

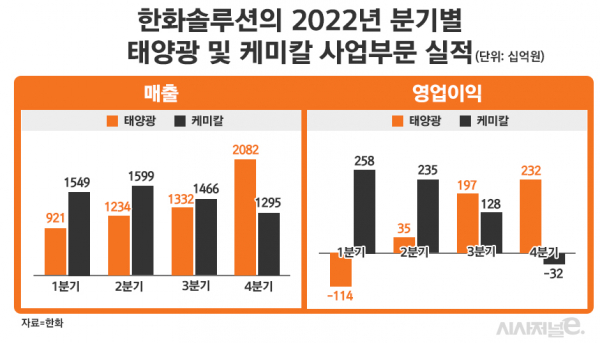

사업부문 별로 보면 신재생 에너지는 매출 5조5685억원, 영업이익 3501억원을 달성해 흑자전환했다. 매출 및 영업이익 모두 태양광 사업에 진출한 2011년 이후 최대치다. 이 사업부문은 2021년에는 원재료비 상승 및 물류비 부담에 영업손실 3285억원을 기록한 바 있다.

그러나 지난해 2분기 들어 흑자로 전환한 후 3분기 및 4분기에 연속 분기별 최대 이익을 거뒀다. 당시 1분기 영업손실은 1140억원이었지만 2분기 350억원, 3분기 1970억원, 4분기 2320억원의 영업이익을 기록했다.

한화솔루션 관계자는 “글로벌 에너지 대란과 탄소중립 가속화에 힘입어 주력 시장인 미국에서 태양광 모듈 판매 가격이 크게 올랐다”며 “태양광과 함께 풍력 발전의 인프라 자산 매각도 매출과 이익 증가에 큰 몫을 했다”고 말했다.

케미칼 부문의 지난해 매출과 영업이익은 각각 5조9092억원, 5889억원이다. 매출은 1년 전보다 10.2% 늘었지만 영업이익은 43.7% 줄었다. 분기별로 보면 케미칼 사업은 지난해 4분기 적자전환했다. 같은해 1분기 2580억원의 영업이익을 달성했지만 ▲2분기 2350억원 ▲3분기 1280억원 ▲4분기 -320억원을 기록했다.

유가 안정세에 원료 구입 부담은 낮아졌지만, 주력 제품인 PVC(폴리염화비닐)와 PE(폴리에틸렌) 제품의 마진 축소가 수익성 악화에 직격탄이었다.

신재생 에너지와 케미칼 부문의 상반된 흐름은 올해도 계속될 전망이다. 미국의 IRA(인플레이션 감축법) 시행으로 태양광 모듈 생산기업은 1와트당 7센트의 세액공제를 받는다. 올해 받을 것으로 예상되는 세제혜택은 1억2000만달러(약 1560억원) 규모다.

이주영 이베스트투자증권 연구원은 “한화솔루션의 신재생 에너지 부문은 케미칼 사업의 실적 부진을 상쇄할 만큼의 이익을 기록할 것”이라며 “수요 증가와 세제 혜택뿐만 아니라, 올해부터 분기마다 신재생 에너지 발전 프로젝트 매각 수익이 발생할 예정이다”고 분석했다.

증권가는 신재생 에너지 부문의 올해 영업이익 예상치로 8860억원을 제시했다. 전년 대비 153.1% 늘어난 수치다. 하지만 케미칼 부문의 이익 전망치는 2930억원으로 지난해의 절반 수준을 기록할 것으로 봤다. 석유화학 시장이 살아나기 위해선 자동차와 조선 등 전방 산업이 살아나는 것이 최우선인데, 회복 시기를 가늠할 수 없다.

한화솔루션은 케미칼 부문이 실적회복의 전제조건이 경기회복인 만큼, 악재가 지나갈 때까지 우선적으로 태양광 등 신재생 에너지 사업을 통해 실적 방어에 집중하겠다는 전략이다.

아울러 두 사업부문의 격차가 점점 벌어지는 만큼, 비슷한 상황의 기업 대부분이 활용하는 임직원 파견근무 등도 검토하는 것으로 알려졌다. 신재생 에너지와 케미칼 등 두 사업부문을 동시 수행할 수 있는 임직원은 조직개편을 통한 인력배분으로 ‘선택과 집중’에 나서겠다는 것이다.

한화솔루션은 “석유화학 업황 부진 등으로 올해 경영환경도 불확실성이 상당히 높은 상황”이라며 “실적방어에 만전을 기하기 위해 제품 생산 감산과 인력 조정 등 다양한 방안을 검토하고 있다”고 밝혔다.