대우조선해양, 지난해 결손금 2조7007억원으로 전년 대비 1조6995억원 늘어

부채비율 2020년 166% → 2022년 1542%···현금 보유량은 감소 추세

나이스신평 "대우조선해양, 자체적인 현금 창출 통한 재무안전성 개선 어려워"

[시사저널e=정용석 기자] 한화그룹이 대우조선해양 인수 막바지 절차에 돌입한 가운데 대우조선해양의 극심한 재무상태 악화는 해결 과제로 부각되고 있다. 지난해 대우조선해양이 2년 연속 대규모 영업손실을 내면서 결손금 규모만 3조원 가까이 늘었다. 한화그룹이 투입하는 2조원 유상증자로 결손금을 충당하기는 역부족이란 평가와 함께 추가 자금지원이 필요할 수 있다는 분석도 나온다.

◇영업손실 지속 따른 결손금 2조7007억원···재무부담 가중

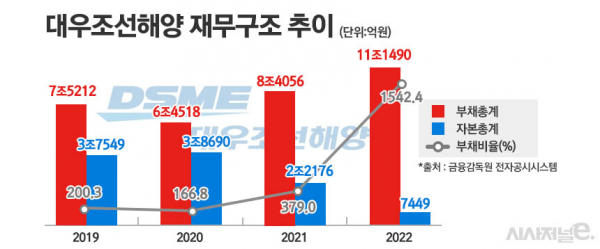

14일 금융감독원 전자공시시스템에 따르면 대우조선해양의 지난해 결손금은 2조7007억원으로 전년보다 1조6994억원 늘었다. 지난해 대규모 영업손실에 따른 결과다. 지난해 영업손실은 1조6135억원, 매출은 4조8602억원으로 집계됐다.

재무건전성이 급속도로 악화된 건 2년 전부터다. 대우조선해양은 2021년 1조7547억원 규모의 영업손실을 내면서 결손금이 쌓이기 시작했다. 자본총계도 쪼그라들었다. 2020년 3조8689억원에서 2021년 2조2175억원, 지난해에는 7449억원을 기록했다. 수출입은행에서 수혈받은 2조3300억원어치 영구채 덕에 자본총계가 마이너스 상태가 되는 것은 면했지만, 영구채가 실질적으로는 부채라는 점을 감안하면 사실상 완전자본잠식 상태다.

부채비율도 급격하게 치솟고 있다. 2020년 166%였던 부채비율은 2021년 379%로, 지난해에는 1542%까지 치솟았다. 자본총계가 줄고 부채는 늘어난 까닭이다.

지난해 수주실적 호황에 따른 선수금 증가 영향도 있어 부채비율 증가가 부정적이지만은 않다. 대우조선해양은 지난해 104억 달러를 수주해 연간 수주 목표액 89억 달러의 117%를 달성했다. 쌓인 일감은 3.5년치에 달한다.

조선업계는 통상 일감 확보에 따라 선박 가격의 20%가량을 선수금으로 받는데 이는 부채로 처리된다. 따라서 수주실적이 좋을수록 부채비율은 증가 추이를 보인다. 다만 늘어난 선수금을 고려하더라도 지난해 비슷한 수주실적을 낸 삼성중공업(196%→305%)과 비교하면 부채비율 증가 폭이 눈에 띈다.

◇한화그룹 추가 수혈 가능성은

대우조선해양에 대한 한화그룹의 유상증자 대금 효과가 축소될 것이란 우려도 나온다. 한화그룹이 대우조선해양을 처음 인수한다고 밝힌 지난해 9월보다 대우조선해양의 재무지표가 악화되면서다.

대우조선해양에 따르면 지난해 3분기 결손금 규모는 2조2273억원으로 한화그룹의 2조원 규모 자금 투여를 통해 상당 부분 결손금을 보전할 수 있었다. 현재는 한화그룹의 인수대금이 고스란히 자본금으로 남게 되더라도 7000억원 규모의 결손금이 남게 된다. 자본 확충 이후 부채비율도 400%를 넘어설 것으로 보인다. 조선 '빅3'인 한국조선해양(3분기 말 164%), 삼성중공업(지난해 말 305%)과 비교해 높은 수준이다.

이에 한화그룹이 추가 투자에 나설 가능성도 제기된다. 현금 보유량도 줄고 있는 대우조선해양이 당면한 부채를 해결하고 선박 건조자금 마련하기 위해서다. 대우조선해양의 지난해 현금 보유량은 1조1519억원으로 2019년 말(2조4295억) 대비 반 토막 이상 쪼그라들었다. 현금 및 현금성 자산으로만 따지면 지난해 6597억원을 보유해 전년(1조7789억원) 대비 1조원 이상 감소했다.

대우조선해양이 자체 현금 창출 능력을 통해 부채를 해결할 가능성은 크지 않다는 평가가 지배적이다. 나이스신용평가는 지난 10일 보고서를 통해 "인력 수급난에 따른 공정 지연 가능성 및 주요 원자재 가격 변동에 따른 추가 비용부담 가능성이 있다"며 "자체적인 현금 창출을 통한 재무안전성 개선은 어려울 것"이라고 평가했다. 또한 "향후 공정상 필수 운전자금, 친환경 동력 선박 개발을 위한 투자소요 등이 확대될 것"이라며 추가 자금 지원 가능성을 제기했다.

대우조선해양의 유동 비율은 지난해 말 기준 0.73에 불과하다. 유동비율은 기업의 유동 자산을 유동 부채로 나눈 비율로 2 이상이면 채무 지급 능력이 충분하다고 본다. 한화그룹의 자금 수혈이 그대로 대우조선해양의 자본금으로 남기가 어려운 이유다. 조선업계 관계자는 "한화그룹 인수 이후에도 추가 투자 없이는 대우조선해양의 재무구조 정상화까지 오랜 시간이 걸릴 것"이라고 말했다.