사노피는 병원, 녹십자는 의원 담당···2차 치료제 플라빅스, 의원보다 병원 매출 높아

GC녹십자, 신규 내과 의원 확보가 관건···“만성질환 영역 제품과 시너지 낼 것” 밝혀

[시사저널e=이상구 의약전문기자] 처방의약품 매출을 늘리고 있는 GC녹십자가 최근 항혈소판제제 ‘플라빅스정’ 공동판매를 개시했다. 병원에 비해 상대적으로 매출 실적이 적은 의원을 맡은 GC녹십자가 향후 효율적 영업전략을 진행할 지 주목된다.

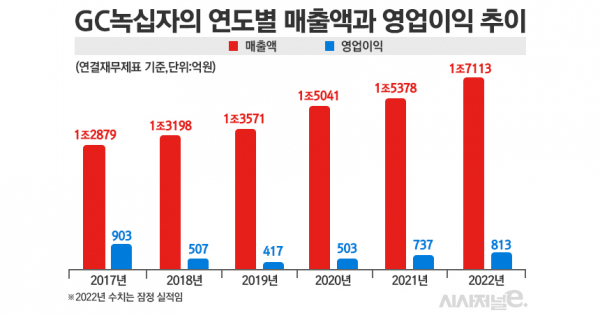

16일 관련업계에 따르면 GC녹십자는 최근 수년간 처방약 영업과 판매에 주력해왔다. 잠정 집계된 지난해 매출 1조 7113억원 중에서 처방약은 3777억원을 기록했다. 전년대비 19.4% 증가한 수치다. 지난 2020년 회사의 처방약 매출 2826억원과 비교하면 2년 만에 951억원이 늘었다. 상대적으로 기존 주력품목인 혈액제제가 지난해 4204억원, 백신제제가 2564억원 매출을 기록한 점을 감안하면 처방약 매출 비중이 높다는 업계 지적이다. 제약업계 관계자는 “GC녹십자는 백신과 혈액제제 전문업체로 잘 알려졌는데 허은철 대표가 처방약 매출 제고에 중점을 두고 진두지휘한 것으로 파악된다”고 전했다.

이처럼 처방약 매출 늘리기를 진행하는 GC녹십자는 판매 품목을 꾸준히 확대하고 있다. 실제 올해 초 BMS와 B형간염 치료제 ‘바라크루드’ 판매 계약을 연장한 데 이어 최근 사노피-아벤티스 코리아의 항혈소판제제 플라빅스정75mg의 국내 영업 및 마케팅을 위한 공동판매 파트너십을 체결했다. 이에 국내 제약업계 특히 플라빅스정 제네릭 품목을 판매하는 제약사 관심이 집중되는 분위기다. 제약업계 관계자는 “그동안 플라빅스정과 플라빅스정 제네릭 모두 매출을 늘려가며 시장에서 경쟁해왔는데 GC녹십자가 사노피와 공동판매에 나섰으니 주목할 수 밖에 없다”며 “제네릭 공급 업체 입장에서는 경쟁사가 늘어난 셈”이라고 말했다.

지난 1999년 사노피가 첫 발매한 플라빅스정의 2022년 원외처방금액은 1176억원으로 집계됐다. 복합제 ‘플라빅스에이’와 합친 처방액은 2021년 1200억원을 넘었으며 지난해도 소폭 성장, 1220억원대로 추정된다. 연간 4600억원대로 추산되는 ‘클로피도그렐’ 성분 항혈소판제 시장에서 오리지널 품목으로서 일정 비중을 차지하고 있다는 평가다. 반면 삼진제약과 동아에스티, 한미약품 등 국내 유수 제약사들도 플라빅스정 제네릭을 판매하고 있어 오리지널과 제네릭이 공생하고 있다는 지적이다. 제약업계 관계자는 “플라빅스정이 첫 발매된 지 20년이 넘었는데 처방액이 증가 추세인 것은 그만큼 제품력이 우수하고 영업이 활성화됐다는 방증”이라며 “국내 제약사들도 플라빅스정 제네릭으로 일정 매출을 올리고 있다”고 전했다.

하지만 백신과 혈액제제 전문업체 이미지를 갖고 있는 GC녹십자의 플라빅스정 시장 진입이 예상보다 쉽지 않다는 업계 지적도 제기된다. 플라빅스정에 대해 사노피는 병원 이상 의료기관 영업을 지속한다. 반면 GC녹십자는 의원 영업을 담당하고 있기 때문이다. 업계에 따르면 플라빅스정 매출은 병원 이상 의료기관 비중이 높고 상대적으로 의원 비중은 낮은 편이다. 통상 병원이 오리지널을 선호하고 의원은 제네릭 비중이 높은 현상이 플라빅스정 사례에서도 찾을 수 있다는 것이다.

제약업계 관계자는 “플라빅스정은 지난 2010년 2차 치료제로 전환돼 위기를 맞기도 했지만 꾸준한 매출 증가를 보이는 제품”이라며 “병원과 종합병원에 비해 의원에서는 1차 치료제인 아스피린 제제 처방이 실패한 환자를 대상으로 하고 있어 매출 실적이 낮다”고 설명했다. 또 다른 제약업계 관계자는 “의원과 병원은 방문 환자군이 다르다는 특성을 봐야 한다”며 “가벼운 증상을 보이고 예방 목적 환자가 비교적 많은 의원에서는 상대적으로 1차 치료제에 이어 2차 치료제 플라빅스정을 처방하는 빈도가 낮기 때문에 매출 비중이 병원보다 떨어지는 구조”라고 부연했다.

즉 의원과 병원 이상 기관 환자군 특성이 다르고 2차 치료제인 플라빅스정 구조상 의원 매출 비중이 낮을 수 밖에 없다. 쉽게 설명하면 사노피는 기존 매출이 높은 거래처를 위주로 영업하고 매출 비중이 낮은 의원을 GC녹십자에게 맡겼다는 분석이다. 제약업계 관계자는 “GC녹십자가 영업하는 내과 의원이 어느 규모인지 확인이 어렵지만 이번 플라빅스정 영업 개시를 계기로 신규 거래처를 뚫어야 하는 상황으로 보인다”라며 “2차 치료제인 플라빅스정 특성과 그동안 각 기관별 처방 행태를 보면 쉽지 않은 것은 확실하다”고 말했다. GC녹십자는 그동안 의원 거래처에서 플라빅스정 제네릭을 판매해왔던 국내 제약사들과도 경쟁해야 한다는 지적이다. 제약업계 관계자는 “각 기관마다 차이는 있지만 의료기관은 텃세가 강한 편”이라며 “신규 거래처 확보 작업은 더욱 힘이 들 것”으로 전망했다.

이에 GC녹십자는 플라빅스정 영업이 기존 품목과 시너지를 낼 것이라는 원론적 입장을 밝혔다. 회사 관계자는 “현재 만성질환 치료제 라인업으로 고지혈증 치료제 ‘다비듀오’, ‘아젯듀오’, 고혈압 치료제 ‘네오칸데’, ‘칸데디핀’, 고혈압·고지혈증 2제 복합제 ‘로타칸’, 3제 복합제 ‘로제텔’, 4제 복합제 ‘로제텔핀’ 등을 보유하고 있다”며 “이번 플라빅스 영업은 만성질환 영역 회사 제품과 시너지를 내며 환자들에게 다양한 치료 옵션을 제공, 포트폴리오 강화의 기반이 될 것”이라고 말했다.

결국 항혈소판제제 플라빅스정 영업을 개시한 GC녹십자는 기존 내과 의원과 신규 거래처 확보를 통해 효율적으로 처방을 증대하는 것이 관건으로 분석된다. 향후 신규 거래처를 얼마나 확보하고 처방에 영향력을 행사할지 주목된다. 제약업계 관계자는 “그동안 꾸준하게 매출을 늘려온 처방약과 플라빅스정은 다를 수 있다”며 “GC녹십자 진짜 실력은 플라빅스정 영업에서 나올 가능성을 주목한다”고 말했다.