4Q ‘어닝 쇼크’ 이후 감산론 다시 부각

업황 반등 속도 느린 D램 투자 감소폭 클 듯

[시사저널e=이호길 기자] 삼성전자가 인위적인 반도체 감산은 없다고 거듭 밝혔지만 시황 하락에 생산량을 조정하게 될 것이란 전망이 시장조사업계와 증권업계를 중심으로 제기된다. 삼성전자가 지난해 4분기 ‘어닝 쇼크’를 기록한 데 이어 상반기 중 디바이스솔루션(DS) 부문이 적자 전환할 수 있단 관측까지 나오면서다.

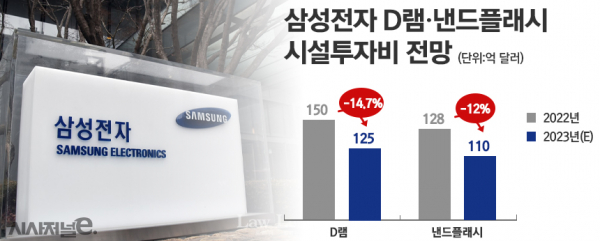

10일 시장조사업체 옴디아는 올해 삼성전자 메모리 반도체 투자 규모가 전년보다 줄어들 것이라고 예상했다. 감소폭 전망치는 낸드보다 D램이 높다. 올해 D램 투자 규모 전망치는 128억달러(15조9300억원)로 전년(150억 달러·18조6800억원)보다 14.7% 감소할 것으로 전망했다. 낸드는 지난해 125억달러(15조6500억원)에서 올해 110억달러(13조7000억원)로 12% 감소가 예측됐다.

증권업계도 삼성전자 반도체 투자 감축이 불가피하고 전망한다. 삼성전자의 지난해 4분기 연결 기준 잠정 영업이익은 4조3000억원으로 집계됐는데, 증권업계가 추산하는 이 기간 DS 부문 영업이익은 1조원 이하다. 전년 동기(8조8000억원) 대비 80% 이상 급감한 수치로 업황 반등 시기를 앞당기기 위해선 삼성전자도 투자를 줄일 수밖에 없단 것이다. 메모리 반도체 경쟁사인 SK하이닉스, 마이크론, 키옥시아 등은 이미 투자 축소와 감산에 돌입했다.

이승우 유진투자증권 리서치센터장은 “삼성전자가 감산을 거부했던 논리는 이제 시장의 지지를 얻기 어려워졌다. 잉여 생산량과 재고 문제 해결을 위해선 감산과 투자 감축이 불가피하다”며 “우려했던 것보다 더 급격히 악화된 수익성을 감안할 때, 실적 기대치도 더 낮춰야 할 요인이 생겼다”고 지적했다.

김록호 하나증권 연구원도 “반도체 업황이 예상보다 좋지 않기 때문에 삼성전자의 설비투자 및 생산력 운영에 대한 변화 가능성이 높아지는 상황”이라고 분석했다. 컨센서스(시장 평균 전망치)를 하회하는 실적에도 생산 축소 기대감이 반영되면서 삼성전자 주가는 지난 6일부터 전날까지 2거래일 연속 상승해 6만원 선을 회복했다.

삼성전자는 메모리 반도체 인위적 감산은 없단 기조를 유지해왔다. 공급 과잉 속에서도 중장기적 관점에서 수요 대응이 필요하단 점을 강조했고, 이 때문에 업계에서도 삼성전자의 올해 투자 반도체 규모는 전년 수준을 유지하거나 소폭 증가할 것이라고 예상했다.

그러나 잠정실적 발표 이후 기류 변화가 뚜렷해지는 가운데 투자 규모를 줄일 경우 낸드보다는 D램 부문에 집중될 수 있단 전망이 나온다. 낸드 가격 탄력성이 높단 점에서 업황 회복 시기가 D램보다 빠를 것으로 예상되기 때문이다.

낸드 가격은 올해 3분기부터 반등하는 반면 D램은 하락세가 계속 이어질 것이란 관측도 있다. 시장조사업체 옴디아는 낸드 평균판매가격(ASP)이 올해 2분기 4.33달러(약 5390원)에서 4.35달러(3분기·5420원), 4.54달러(4분기·5650원)로 소폭 상승하지만, 같은 기간 D램 ASP는 2달러(2490원)에서 1.88달러(2340원), 1.76달러(2190원)로 계속 하락한다고 내다봤다.

반도체업계 관계자는 “낸드 공급업체는 D램 주요 사업자인 삼성전자, SK하이닉스, 마이크론 외에 키옥시아와 웨스턴 디지털까지 5개 업체로 더 많아 경쟁이 치열하다. 제조사들의 감산 시기도 낸드가 더 빨랐단 점에서 D램 투자와 생산을 줄여야 전체 메모리 시장 업황 개선 시기를 앞당길 수 있다”며 “D램은 낸드보다 수익성도 양호해 버틸 수 있는 기초 체력도 더 높을 것”이라고 말했다.